- P-ISSN 1738-656X

This study examines whether the executive turnover and the executive resignation during the term of office affect the performance of Korean state-owned enterprises. The executive turnover in the paper means the comprehensive change of the executives which includes the change after the term of office, the change after consecutive terms and the change during the term of office. The ‘resignation’ was named for the executive change during the term of office to distinguish from the executive turnover. The study scope of the paper is restrained to the comprehensive executive change itself irrespective of the term of office and the resignation during the term of office. Therefore the natural change of the executive after the term of office or the change after consecutive terms is not included in the study. Spontaneous resignation and forced resignation are not distinguished in the paper as the distinction between the two is not easy. The paper uses both the margin of return on asset and the margin of return on asset adjusted by industry as proxies of the performance of state-owned enterprises. The business nature of state-owned enterprise is considered in the study, the public nature not in it. The paper uses the five year (2004 to 2008) samples of 24 firms designated as public enterprises by Korean government. The analysis results are as follows. First, 45.1% of CEOs were changed a year during the sample period on the average. The average tenure period of CEOs was 2 years and 3 months and 49.9% among the changed CEOs resigned during the term of office. 41.6% of internal auditors were changed a year on the average. The average tenure period of internal auditors was 2 years and 2 months and 51.0% among the changed internal auditors resigned during the term of office. In case of outside directors, on average, 38.2% were changed a year. The average tenure period was 2 years and 7 months and 25.4% among the changed internal directors resigned during the term of office. These statistics show that numerous CEOs resigned before the finish of the three year term in office. Also, considering the tenure of an internal auditor and an outside director which diminished from 3 years to 2 years by an Act on the Management of Public Institutions (applied to the executives appointed since April 2007), it seems most internal auditors resigned during the term of office but most outside directors resigned after the end of the term. Secondly, There was no evidence that the executives were changed during the term of office because of the bad performance of prior year. On the other hand, contrary to the normal expectation, the performance of prior year of the state-owned enterprise where an outside director resigned during the term of office was significantly higher than that of other state-owned enterprises. It means that the clauses in related laws on the executive dismissal on grounds of bad performance did not work normally. Instead it can be said that the executive change was made by non-economic reasons such as a political motivation. Thirdly, the results from a fixed effect model show there were evidences that performance turned negatively when CEOs or outside directors resigned during the term of office.

CEO’s resignation during the term of office gave a significantly negative effect on the margin of return on asset. Outside director’s resignation during the term of office lowered significantly the margin of return on asset adjusted by industry. These results suggest that the executive’s change in Korean state-owned enterprises was not made by objective or economic standards such as management performance assessment and the negative effect on performance of the enterprises was had by the unfaithful obeyance of the legal executive term.

공기업, 경영성과, 임원교체, 중도퇴임, 지배구조, State-Owned Enterprise, Performance, Executive Turnover, Executive Resignation During Term of Office, Corporate Governance

M4, G3, H3

CEO를 포함한 기업 임원의 교체와 경영성과 간의 관계를 분석한 연구는 크게 두 가지로 나눌 수 있다. 하나는 교체가 경영성과에 미치는 영향을 분석한 연구(박준우[2007]; Shen and Cannella[2002]; Datta and Rajagopalan[1998] 등)이고, 다른 하나는 경영성과가 교체에 미치는 영향을 분석한 연구(신현한⋅장진호[2005]; Ocasio[1999]; Puffer and Weintrop[1991] 등)이다. 본 연구는 공기업의 CEO, 감사, 비상임이사의 교체와 임기 중 중도퇴임이 경영성과에 미치는 영향을 분석하는 것으로서 전자에 속한다.1

민간기업의 CEO 등 임원의 교체와 경영성과 간의 관계에 대한 이론은 영향을 주지 않는다는 부정이론, 무영향이론, 긍정이론 등 세 가지로 나눌 수 있다.2 부정이론은 흔히 악순환가설로 불리는데, 새로운 임원은 조직에 혼란과 불안을 부각시켜 성과를 저하시킨다고 주장한다. 무영향이론은 희생양가설로 불리며, 임원의 교체를 의식(ritual)으로 간주하고 임원의 개인역량보다는 조직과 같은 외생적 변수가 중요하다고 강조한다. 긍정이론은 새로운 임원의 부임으로 조직성과가 제고될 것이라는 상식적인 믿음이 전제되어 상식가설이라고 불린다.

공기업의 경우 민간기업과 달리 정부와 국회 등에서의 관리⋅감독으로 인해 임원의 재량이 제어되어 공기업 임원의 교체효과가 제한될 여지도 있다. 그러나 공기업은 민간기업에 비해 규모가 크고 법령에 근거한 독점적 지위(심용보[2008]) 등으로 인해 시장에의 파급효과가 크기 때문에 임원의 교체효과가 민간기업에 비해 클 수 있다. 특히 공기업은 상명하복의 위계적 특성이 강하기 때문에 CEO 등 임원의 리더십이 조직성과에 큰 영향을 미칠 것이다(한태진⋅김홍[2008]3). 본 연구의 출발점은 공기업 임원의 교체가 경영성과에 영향을 미치는가에 있다. 공기업 임원이 교체되면 조직에 혼란을 가중시켜 경영성과에 부정적 영향을 미치는지, 새로운 혁신과 학습의 기회로 작용하여 경영성과에 긍적적 영향을 미치는지를 밝히는 것이 본 연구의 첫 번째 목적이다.

공기업 임원의 임기는 민간기업과 달리 법률에 정해져 있다. 「공공기관의운영에관한법률」(2007년 1월 제정)에서 CEO는 3년, 감사와 이사는 2년으로 규정하고 있다.4 그러나 공기업 임원이 법령에서 규정한 임기를 마치기 전에 중도퇴임하는 경우가 적지 않은 것이 사실이다. 이에 대한 언론에서의 비판도 계속되고 있다. “4⋅9 총선이 끝난 뒤 대한민국 모든 공공기관이 대혼란에 빠져 있다. 최근 벌어지고 있는 사상 초유의 ‘공공기관장 일괄 사표’ 파동 때문이다.”5 “임기가 법적으로 보장된 산하기관 기관장에게 정부와 여당이 일방적으로 사퇴를 강요하는 것은 적절하지 않다.”6 이러한 사례가 누적되면서 공기업 임원은 단기성 1회용 인사일 뿐이라는 인식이 조직 내외에 팽배해지게 되었다(강영걸[2004]). 이러한 상황에서 공기업 임원들은 공기업 자원의 집중화 등을 통한 법령 또는 정부부처에 의해 주어지는 전략 수행이 어려워지고, 장기적 시계를 갖지 못하며, 감사와 비상임이사의 경우 CEO에 대한 모니터링도 형식적인 수준에 그칠 가능성이 크다. 결과적으로 해당 공기업의 경영성과가 저하될 확률이 높아질 것이다. 이와 같은 문제의식에서 본 연구는 공기업 임원의 임기 중 중도퇴임이 경영성과에 미치는 영향을 분석하고자 한다. 이것이 본 연구의 두 번째 목적이다.

임원의 교체 및 중도퇴임에 대한 개념과 상호관계, 이에 따른 본 논문의 연구범위는 다음과 같다. 본 논문에서 말하는 임원의 교체는 관련 법령에서 규정한 임기와 상관없이 현실에서 발견되는 모든 교체현상을 말한다. 임기 종료와 함께 발생한 자연스러운 교체, 연임 후 자발적/강제적 교체 및 임기 종료 이전의 중도교체를 포괄한 개념이다. 모든 교체를 포괄한 개념과 구분하기 위해 중도교체를 중도퇴임이라고 명명하였다. 중도퇴임은 임원의 교체 중 임기 종료 이전에 발생한 교체만을 말한다. 자발적 중도퇴임과 강제적 중도퇴임으로 구분할 수 있지만 자발성과 강제성의 식별이 용이하지 않아(Weisbach[1998]) 본 논문에서는 구분하지 않았다. 본 논문은 법정 임기와 상관없이 발생한 포괄적인 교체현상과 임기 종료 이전의 중도퇴임만을 연구대상으로 한다. 따라서 임기 종료로 인한 자연스러운 임원교체에 따른 경영성과 변화 여부는 연구대상이 아니다. 본 연구는 공기업의 CEO, 감사, 비상임이사를 대상으로 하였다. 상임이사에 대한 분석은 학계의 연구실적이 비상임이사에 비해 극히 적고 교체 통계가 다른 임원에 비해 이질적7이어서 본 연구의 대상에서 제외하였다. 또한 본 논문은 연구의 객관성 제고를 위하여 공기업의 공공적인 측면은 배제하고 기업적 운영만을 고려하여 연구하였다. 본 연구는 관련 법령에서 규정한 공기업 임원의 교체 관련 메커니즘이 정상 작동되고 있는지, 그것이 경영성과에 긍정적/부정적인지를 검토하는 기초연구가 될 수 있을 것이다.

민간기업에 대한 연구와 달리 공기업 임원의 교체와 경영성과에 대한 선행 연구는 찾아보기 힘들다. 공기업이 국민경제에 미치는 영향은 크지만8 공기업에 대한 관심은 그만큼 크지 못하고,9 공기업에 대한 자료 수집도 원활하지 않기 때문10으로 여겨진다. 아래에서는 공기업 임원 인사와 경영성과에 대한 선행 연구를 소개한다.

강영걸(1999)은 정부투자기관 기관장11의 교체가 경영성과에 미치는 영향을 분석하였다. 저자는 내부 출신, 외부 공무원, 외부 정치인 등 기관장의 교체 유형과 경영성과 간의 관계를 분석하였다. 정부가 발표하는 정부투자기관 경영실적의 계량점수와 비계량점수를 종합하여 1990년대 8년간의 자료를 분석한 결과, 내부 출신, 외부 공무원, 외부 정치인 순으로 경영성과에 긍정적인 영향을 미친 것으로 나타났다.

김병섭⋅박상희(2010)는 1993년부터 2009년 사이에 임명된 공공기관 임원에 대한 정치적 임명(소위 낙하산 인사) 문제를 연구하였다. 소위 낙하산 인사를 줄이기 위해 도입된 기관장 및 임원 추천위원회 제도는 연구 결과 그 효과를 확인할 수 없었다. 관료, 군인, 정치인으로 대표되는 정치적 임명은 김영삼 정부, 김대중 정부에 비해 노무현 정부와 이명박 정부에서 줄어든 경향을 보였다. 그러나 학연⋅지연으로 임명된 민간인까지 정치적 임명으로 고려할 경우 노무현 정부에 비해 이명박 정부에서 정치적 임용의 비중이 올라가는 것으로 나타났다.

원구환(2007)은 14개 지방개발공사에 대한 2000년부터 2006년까지 7개년의 결산자료로 이사회 구성과 총자산수익률(Return on Asset: ROA), 자기자본이익률(Return on Equity: ROE) 등 재무성과 간의 피어슨 상관분석을 하였다. 분석 결과, 이사회 내에서 사외이사가 차지하는 비율과 재무성과 간에는 유의한 정(+)의 상관관계가 있었다. 한편, 이사회 총수와 재무성과 간에는 유의하지 않은 정(+)의 관계가, 여성이사 비율과 재무성과 간에는 유의하지 않은 부(−)의 상관관계가 있었다.

유승원(2009)은 기획재정부가 공기업으로 지정한 24개 기관의 2003년부터 2007년까지의 재무정보와 인사정보를 기획재정부 알리오(Alio) 시스템과 이사회 회의록 등에서 발췌하여 CEO 및 내부감사인12이 당년도 총자산수익률에 미치는 영향을 분석하였다. 내부감사인의 독립성(정부⋅정치권 등이 아닌 학계⋅경제계 등 출신인 경우) 및 재무전문성과 총자산수익률 간에는 통계적으로 유의한 정(+)의 관계가 있었다. CEO의 업무전문성은 통계적으로 유의하지 않았지만 총자산수익률에 긍정적인 영향을 미쳤다. 한편, 내부인사가 CEO로 임명되는 경우에는 통계적으로 유의하지 않았지만 총자산수익률에 부정적인 영향을 미쳤다. 저자는 이에 대해 CEO의 내부/외부 출신은 총자산수익률에 영향을 미치지 않는다고 해석하였다.

이희섭⋅최진현(2010)은 기획재정부 알리오 시스템에서 297개 공공기관에 대한 2005년부터 2009년까지 5년간의 정보를 이용하여 비상임이사 비율, 이사회 규모, 이사회 회의 개최 횟수, 경영자 보상금, 비상임감사 비율 등이 판매관리비 비율, 업무추진비 비율 등으로 파악되는 대리인비용에 미치는 영향을 분석하였다. 그 결과, 이사회 규모가 클수록 대리인비용이 유의하게 감소하였다. 한편, 비상임이사 비율 또는 비상임감사 비율이 높을수록 대리인비용이 유의하게 증가하였다. 저자는 이를 두고 비상임이사가 정부 출신이거나 비상임이사 또는 비상임감사의 전문성이 부족하거나 경영진에 대한 감독을 소홀히 하기 때문이라고 설명하였다.

Boyne and Dahya(2002)는 CEO의 교체가 기관의 경영성과에 미치는 영향이 작지만 중요할 것이라는 전제하에 공공부문 CEO 교체가 경영성과에 영향을 미치게끔 하는 변수들을 분석하였다. 저자는 해당 변수를 CEO의 motives(외부인사 임명 여부 등 4개), means(예산 우선순위 변화 등 8개), opportunity(조직규모 등 5개)로 유형화하고 17개로 세분화하였다. 저자는 실증분석 없이 해당 변수들이 CEO 교체와 성과 간의 관계에 긍정적/부정적인 영향을 미치는지에 대한 예측과 함께 이론적 분석틀을 제공하였다.

Vagliasindi(2008)는 공기업 지배구조에 대한 기존의 실증분석 연구를 분석한 결과 다음의 사항을 발견하였다. 공기업의 비상임이사 비율과 기업성과 사이에 선진국에서는 특별한 관계를 찾아볼 수 없었지만 개발도상국에서는 긍정적인 관계가 보였다. 이사회 규모가 작으면서 비상임이사 비율이 높은 공기업은 CEO의 교체 또는 보상에 대해 바람직한 정책을 내렸다. CEO의 교체와 재무성과 등은 이사회의 변화에 중요한 영향을 미친다고 주장하였다.

본 연구가 선행 연구와 차별되는 점은 다음과 같다. 첫째, 선행 연구는 주로 공기업 임원의 교체 유형(소위 낙하산 인사 등)이 경영성과에 미치는 영향을 분석하였다. 그러나 본 연구는 공기업 임원의 교체 자체가 경영성과에 미치는 영향을 분석하였다. 둘째, 선행 연구는 공기업 임원이 법에서 규정된 임기를 마치기 전에 중도퇴임하는 경우 경영성과에 미치는 영향은 분석하지 않았다. 본 연구의 관련 분석은 의미 있는 시사점을 제공해 줄 것이다. 이를 통해 「공공기관의운영에관한법률」 등 관련 법령에서 규정한 공기업 임원의 교체 관련 규정이 정상 작동되고 있는지 검토할 수 있다. 셋째, 선행 연구는 실증분석 없는 이론적 분석에 그치거나, 실증분석을 하더라도 단순한 재무변수를 사용하여 분석하였다. 그러나 본 연구는 해당 공기업이 속해 있는 산업의 경영성과를 고려한 조정된 경영성과의 동태적 변화값을 분석하는 등 해당 공기업의 성과와 공기업 임원교체 간의 관계를 보다 엄밀하게 실증분석하였다.

민간기업 임원의 교체가 경영성과 또는 기업가치 등에 미치는 영향에 대한 선행 연구는 연구자에 따라 상이한 모습을 보이고 있다. CEO의 경우, CEO의 교체가 부정적인 영향을 미친다는 분석(오회장[2002]; Allen et al.[1979]; Grusky[1963])은 주로 CEO의 교체가 조직 프로세스에 분열을 가져오거나 시장에서 CEO 교체를 해당 기업의 부정적 정보가 발산되는 것으로 해석하기 때문이라고 하였다. 경영성과에 긍정적인 영향을 미친다는 분석(신현한⋅장진호[2003]; Denis and Denis[1995]; Pfeffer and Salancik[2003])은 해당 기업의 지배구조 메커니즘이 정상적으로 작동하거나 기업이 변화된 경영환경에 적합한 CEO로 교체하였기 때문이라고 주장한다. 영향을 주지 않는다는 분석(Khanna and Poulsen[1995]; Smith et al.[1984])은 이익집단의 강력함 또는 집단소송 회피를 위한 비경제적 고려 등 외부적 요인에 주목하고 있다.

감사인의 경우, 선행 연구의 결론이 일관되지는 않지만 대체로 계속 감사인은 교체된 감사인에 비해 피감사 기업에 대한 이해가 높고(신용인 외[2007]) 교체 이후의 소송위험을 대비(문상혁 외[2007])하여 회계이익을 상향조정하지 않는 등 독립성(Dopuch et al.[2001])과 전문성(권영호[2009])이 높아 감사품질에 긍정적 영향을 줄 수 있다. 따라서 교체된 감사인의 감사품질이 높으면 경영진의 대리인비용을 통제하는 등 기업의 가치가 제고(문상혁⋅박종국[2005])될 것이다. 그러나 전임 감사인의 보수성을 해소하고자 새로운 감사인으로 교체하는 경우 회계이익이 사실보다 상향조정(정석우⋅노준화[2002]; DeFond and Subramanyam[1998])되어 감사품질에 부정적 영향을 줄 수 있다. 이때 동일한 논리로 경영진의 대리인비용 통제가 수월치 않게 되어 기업가치가 저하될 수 있다.

비상임이사의 경우, 새롭게 교체된 비상임이사는 CEO 등 경영진에 대한 전문적인 감시자로서의 명성을 획득, 유지하는 과정에서 대리인문제를 완화(Lin et al.[2003])시키고 전문성(김동순 외[2008]; Cotter et al.[1997])을 발휘하는 등 경영성과 제고에 기여할 수 있다. 그러나 비상임이사의 업무투입시간 제약 및 비상임이사의 전문성 결여(김창수[2006]), 경영진의 이사회 구성에의 관여(Hermalin and Weisbach[1991]), 경영진과의 우호적인 협력관계(Crystal[1991]), 경영진으로부터의 독립성 미확보(Byrne and Melcher[1996]) 등으로 인해 비상임이사의 선임이 경영성과에 영향을 미치지 못한다는 주장도 존재한다.

공기업은 민간기업과 달리 임원 임면 시 경영성과 향상이나 조직혁신 같은 경제적 효율성의 논리보다 제도적 논리 또는 정치경제적 논리가 우선하게 된다(강영걸[2004]). 또한 현재 공기업은 정부가 중심이 된 지배구조를 가지고 있다(곽채기[2005]). 이럴 경우 공기업의 최대 주주인 정부는 정부 논리를 공기업 또는 관련 시장에 투입하는 데 용이한 인사를 공기업 임원으로 교체할 유인을 갖게 된다. 공기업 임원을 경제적 타당성 대신 정치 논리 또는 정치적 동기로 임면(곽채기[2005])하는 경우 임원교체는 경영성과에 부정적 영향을 미칠 것이다. 이와 같은 논리로 아래의 가설을 설정하였다.

가설 1: 공기업 임원이 교체되면 경영성과에 부정적 영향을 미칠 것이다.

공기업의 CEO, 감사, 이사는 관련 법령에서 그 임기가 규정되어 있다. 과거 「정부투자기관관리기본법」(제12조제1항)과 「공기업의경영구조개선및민영화에관한법률」(제28조제1항)에서 공기업 임원의 임기를 3년으로 하였고, 최근에 제정된 「공공기관의운영에관한법률」13은 CEO의 임기는 3년, 감사와 이사의 임기는 2년으로 규정하였다. 특히 CEO에 대해서는 경영실적평가가 저조한 경우 등 직무수행에 현저한 지장이 있다고 판단되는 경우 등을 제외하고는 임기 중 해임할 수 없도록,14 임기보장을 법에서 직접 규정15하고 있다. 직무수행을 게을리하거나 직무수행실적이 저조한 경우에는 이사회 의결 또는 운영위원회의 심의⋅의결 등을 거쳐 해임할 수 있다. CEO의 경우, 본 연구의 분석대상인 24개 공기업 중 임기를 마치지 못하고 도중에 교체된 사례가 49.9%로서 절반에 달했다. 대부분의 사례가 임원의 해임을 위해 필요한 절차인 이사회 또는 운영위원회의 심의⋅의결 없이 자발적 퇴임 형식으로 퇴임하였다. 이러한 현상은 정권과 관계없이 발생하고 있으며 이에 대한 언론과 전문가의 비판16이 계속되고 있다.

다수의 연구에서 경영진이 임기를 마치기 전에 퇴임하는 경우 기업성과가 하락하는 증거를 발견할 수 있다. 박종철 외(2008)는 CEO의 해임이 기업전략에 미치는 영향을 연구하였다.17 저자는 전임 CEO가 해임, 즉 타인에 의해 이임18되면서 동시에 신임 CEO가 외부인사인 기업은 사업 다각화 전략이 아닌 집중화 전략을 선택한다고 주장하였다. 심동석(2000)은 교체된 CEO가 기업 고문으로 좌천되거나 타 기업의 대표이사로 임명되지 않는 경우 문책성 인사로 판명하여 교체 공시 이후 시장이 부정적 반응을 보인다고 하였다.

감사인의 경우, 감사인을 경영진의 재량에 의해 중도교체19하는 경우 회계이익이 사실과 달리 조정되는 등 감사품질이 저하된다고 하였다(박종일⋅곽수근[2007]; 신용인 외[2007]).

비상임이사의 경우, 김문현⋅백재승(2005)에 의하면 비상임이사가 임기 도중 퇴임하는 경우 주가 하락폭이 커지는 것을 발견하였다. 저자는 이를 두고 전문적이고 독립적인 사외이사의 임기 중 퇴임이 시장에서 해당 기업의 전문성과 독립성이 저하되는 것으로 간주되기 때문이라고 해석하였다. 류은경 외(2010)도 비상임이사가 임기 중 퇴임한 기업은 그렇지 않은 기업보다 재무성과가 취약하다고 주장하였다. 이러한 문제의식을 가지고 다음과 같은 가설을 설정하였다.

가설 2: 공기업 임원이 임기 종료 이전에 중도퇴임하면 경영성과에 부정적 영향을 미칠 것이다.

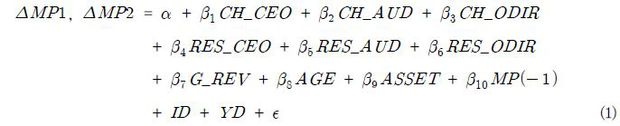

<Table 1>에서 보는 바와 같이 본 연구의 종속변수는 공기업의 경영성과 변화이고, 독립변수는 공기업 임원의 교체, 임기 중 중도퇴임이다. 종속변수인 경영성과에 영향을 미칠 수 있는 통제변수로는, 해당 공기업에 대한 정부지원비율, 기업 연령, 자산규모, 전년도 경영성과 등이다. 이를 방정식으로 표현하면 다음의 식 (1)과 같다. 본 연구에서는 개별 공기업의 특성과 시간 특성을 제거하기 위하여 고정효과모형 회귀분석을 실시한다.

여기에서,

ΔMP1 :

총자산수익률 변화

ΔMP2 :

산업조정 총자산수익률 변화

CH_CEO :

CEO가 교체되었으면 1, 그렇지 않으면 0

CH_AUD :

감사가 교체되었으면 1. 그렇지 않으면 0

CH_ODIR :

전체 비상임이사 중 교체된 비상임이사가 차지하는 비율

RES_CEO :

CEO가 중도퇴임하였으면 1, 그렇지 않으면 0

RES_AUD :

감사가 중도퇴임하였으면 1, 그렇지 않으면 0

RES_ODIR :

전체 비상임이사 중 중도퇴임한 비상임이사가 차지하는 비율

G_REV :

공기업의 총수입 중 순수한 자체수입을 제외한 정부지원수입 및 독점적 지위 등에 의한 수입이 차지하는 비율

AGE :

공기업 설립 이후 연도 말까지 경과된 연수

ASSET :

연도 말 총자산의 자연로그값

MP(−1) :

전년도 총자산수익률(MP1(−1)) 또는 산업조정 총자산수익률(MP2(−1))

ID :

개별 공기업 더미변수

YD :

연도별 더미변수

본 연구의 종속변수는 경영성과의 대리변수로서 두 개를 활용하였다. 첫 번째는 임원 교체 후 총자산수익률의 변화로서 교체 다음 연도의 총자산수익률에서 교체연도의 총자산수익률을 차감한 ΔMP1이다. 총자산수익률은 당기순이익을 총자산으로 나눈 값으로 기업이 보유한 자산을 얼마나 효율적으로 운용했는지를 나타내며, 기업의 경영성과를 측정하는 대표 지표 중 하나이다.20 다른 하나는 해당 공기업이 속해 있는 산업의 총자산수익률을 고려한 것으로서 교체 다음 연도의 산업조정 총자산수익률에서 교체연도의 산업조정 총자산수익률을 차감한 ΔMP2이다. 산업조정 총자산수익률은 공기업의 당해 연도의 총자산수익률에서 해당 공기업이 속한 산업의 평균 총자산수익률을 차감한 것으로 해당 공기업이 속한 산업의 경기효과 등을 통제할 수 있다. 산업조정 총자산수익률이 정(+)이면 해당 산업의 평균보다 자산을 효율적으로 사용한 것이며, 부(−)이면 동일 산업의 평균보다 자산을 효율적으로 사용하지 못했다는 의미이다.

방정식 (1)에서 CH_CEO는 연도 말 기준으로 CEO가 교체되었으면 1, 그렇지 않으면 0인 더미변수이다. CH_AUD는 감사가 교체되었으면 1, 그렇지 않으면 0인 더미변수이다. 감사가 단독제에서 위원회 제도로 바뀐21 공기업의 경우는 감사위원장을 전임 단독감사와 비교하였다. CH_ODIR은 연도 말 기준으로 당해 연도 전체 비상임이사 중 교체된 비상임이사가 차지하는 비율을 말한다. CEO와 감사(위원장)는 1인이어서 0 또는 1의 더미변수로 처리한 반면, 비상임이사는 다수 이사로 구성되기 때문에 비율로 처리하였다. 비상임이사를 0 또는 1(비상임이사가 1명이라도 교체된 경우)로 처리할 경우, 전체 비상임이사가 교체된 경우와 전체 중 1명의 비상임이사가 교체된 경우가 동일하게 처리되지만 비율로 처리하면 차등을 두고 처리할 수 있다. 전년도 말에 해당 직책을 맡았던 인사가 당해 연도 종료시점에 동일하지 않으면 교체로 처리하고 동일하면 非교체로 통계 처리하였다. 12월 중 교체된 임원도 원칙에 따라 1월부터 11월까지 교체된 경우와 동일하게 처리하였다.22 당초 임기를 마치고 연임한 임원의 경우 당초 임기를 마친 연도는 교체로 처리하지 않았고 연임을 마치고 퇴임한 연도를 교체로 처리하였다. 이상이 ‘가설 1’에 대한 설명변수이다.

‘가설 2’에 대한 설명변수 중 RES_CEO는 CEO가 임기 종료 이전에 중도퇴임하였으면 1, 그렇지 않으면 0인 더미변수이다. RES_AUD는 감사가 임기 종료 이전에 중도퇴임하였으면 1, 그렇지 않으면 0인 더미변수이다. RES_ODIR은 당해 연도 전체 비상임이사 중 임기 종료 이전에 중도퇴임한 비상임이사가 차지하는 비율을 말한다. 연임된 임원의 경우 연임기간을 모두 마치고 퇴임한 경우는 중도퇴임으로 처리하지 않고, 연임기간 종료 이전에 퇴임한 경우는 중도퇴임으로 처리하였다.23 일부 공기업의 경우 「공공기관의운영에관한법률」 제정 이전에 적용된 「정부투자기관관리기본법」의 규정(모든 임원의 임기는 3년)에도 불구하고 비상임이사의 임기를 2년으로 운영한 사례가 있었다. 이 경우 「정부투자기관관리기본법」이 아닌 해당 기관의 운영방식을 좇아 2년을 채우지 못하고 퇴임하는 비상임이사는 중도퇴임으로, 2년을 넘기고 퇴임하면 임기를 마친 것으로 통계처리하였다. 한편, 중도퇴임이 공기업의 경영성과에 미치는 긍정적/부정적 효과를 의미 있게 추론하기 위해서는 중도퇴임 사유를 확인해야 할 것이다. 그러나 현실적으로 자발적 교체와 강제 교체 등 퇴임 사유의 식별이 용이하지 않아(Weisbach[1998]) 본 논문에서는 중도퇴임 사유를 구분하지 않았다.

다음으로 통제변수들이 본 연구에서 어떻게 영향을 미치는지 살펴보고자 한다. G_REV는 공기업의 총수입 중 순수한 자체수입을 제외한 정부지원수입 및 독점적 지위 등에 의한 수입이 차지하는 비율을 말한다. 공기업의 전체 수입 중 정부의 직접지원액(보조금, 출연금, 출자금 등)과 법령 등에 의한 간접지원액(법적 위탁 및 독점수입, 부담금 및 이전수입 등)이 차지하는 비율을 말한다. 유승원(2009)은 정부수입비율이 높은 공기업은 정부정책 등의 영향을 받아 경영성과가 부정적일 수 있다고 하였다.24 신혁승(2006)도 정부보조금은 민간기업의 기술혁신 유인은 증가시키지만 공기업의 기술혁신 유인은 감소시킨다고 하였다.

AGE는 공기업 창립 이후 본 연구 표본의 각 연도 말까지 경과된 연수이다. Evans(1987)는 기업연령이 높을수록 기업 성장률과 퇴출률 모두 낮아짐을 통계적으로 분석하였다. 성효용(2000)과 Jovanovic(1982)도 조직 타성 또는 낡은 경영관행 등으로 기업이 나이를 먹을수록 성장이 감소한다는 사실을 확인하였다. 그러나 오래된 조직일수록 관리 노하우 등의 학습효과가 경영성과에 긍정적 영향을 미칠 수도 있다.

ASSET은 연도 말 총자산의 자연로그값이다. 기업의 자산규모가 클수록 경영성과 또는 기업가치에 긍정적이라는 선행 연구(Joh[2003]; Krivogorsky[2006])가 있다. 한편, 정구열 외(2002)는 비재벌집단과 이익이 정(+)인 집단은 자산규모와 연간 주식수익률 간에 유의한 부(−)의 관계가 있음을 발견하였다.

MP(−1)는 교체 전년도 총자산수익률인 MP1(−1)과 교체 전년도 산업조정 총자산 수익률인 MP2(−1)를 말한다. 전년도 경영성과를 통제변수에 포함한 이유는 경영성과가 낮은(높은) 공기업이 임원의 교체와 상관없이 경영성과가 높아지는(낮아지는) 평균으로의 회귀현상(신현한⋅장진호[2003])을 통제하기 위해서이다.

ID는 개별 공기업의 기업특성효과를 제거하기 위한 더미변수이다. 관찰치가 해당 공기업이면 1, 그렇지 않으면 0으로 처리하였다.

YD는 시간효과를 제거하기 위한 더미변수이다. 관찰치가 각 연도에 속하면 1, 그렇지 않으면 0으로 처리하였다. <Table 2>에서 제반 변수에 대한 설명을 요약하였다.

본 연구는 「공공기관의운영에관한법률」 제정(2007년 1월) 이후 분석대상 종료연도인 2008년까지 정부에 의해 계속하여 공기업으로 지정25된 24개 공기업을 대상으로 하였다. 분석대상 연도는 2004년부터 2008년까지 6개 연도이다. 2003년 자료는 2004년의 전년도 총자산수익률(MP1(−1)) 및 산업조정 총자산수익률(MP2(−1))을 산출하기 위해 보조적으로 활용하였다. 종속변수인 총자산수익률은 기획재정부의 공공기관창의경영시스템(알리오)에서 수집한 재무제표 수치를 활용하였다.26 산업조정 총자산수익률 산출 시 활용된 각 산업의 평균 총자산수익률은 한국신용평가정보의 KISLINE에서 추출하였다. 설명변수에서 쓰인 공기업 임원에 대한 교체 정보, 임기 중 중도퇴임 정보는 개별 공기업의 이사회 회의록과 홈페이지, 중앙일보의 JOINS 인물정보를 활용하여 수집하였다. <Table 3>에서 표본 추출 사항을 요약하였다.

<Table 4>에 기술통계량을 요약하였다. 첫 번째 종속변수인 총자산수익률 변화(∆MP1)를 살펴보면 평균은 −0.002이며, 표준편차는 0.048이다. 최솟값은 −0.103이고, 최댓값은 0.127이다.27 산업조정 총자산수익률 변화(∆MP2)의 평균은 −0.003이고, 표준편차는 0.040이다. 최솟값과 최댓값은 각각 −0.111과 0.082이다.28 CEO 교체(CH_CEO)의 평균은 0.451이며 표본에 의하면 매년 45.1%의 CEO가 교체되었다. 이것을 역으로 환산한 CEO의 평균 재임기간은 약 2년 3개월이다. 「공공기관의운영에관한법률」에서 규정한 CEO의 임기보장 연수(3년)보다 짧다. 감사 교체(CH_AUD)의 평균은 0.461이다. 본 연구의 표본인 24개 공기업 중 약 11개 공기업의 감사가 매년 교체되었다. 이것을 역으로 환산한 감사의 평균 재임기간은 2년 2개월이다.29 비상임이사 교체(CH_ODIR)의 평균은 0.382로 CEO 또는 감사의 수치보다는 낮다. 본 통계에 의하면 비상임이사의 평균 재임기간은 2년 7개월30로 CEO 및 감사의 평균 재임기간보다 길다. CEO의 임기 중 중도퇴임(RES_CEO)의 평균은 0.225로 20% 이상의 CEO가 매년 임기를 채우지 못하고 중간에 퇴임하였다. 교체된 CEO(CH_CEO) 중 중도퇴임CEO(RES_CEO)가 차지하는 비중은 49.9%31로서 교체된 CEO 중 절반의 인사가 임기를 채우지 못하고 중간에 물러났다. 감사의 임기 중 중도퇴임(RES_AUD)의 평균은 0.235로 20% 이상의 인사가 중도퇴임하였으며, 교체된 감사 중 중도퇴임 인사가 차지하는 비중은 51.0%32이다.

Note: ∆MP1 = change in ROA after the change of the executives; ∆MP2 = change in ROA adjusted with an average ROA of each industry after the change of the executives; CH_CEO = 1 if the CEO is changed, 0 otherwise; CH_AUD = 1 if the auditor is changed, 0 otherwise; CH_ODIR = the proportion of the outside directors changed to all the outside directors; RES_CEO = 1 if the CEO resigns before the finish of term in office, 0 otherwise; RES_AUD = 1 if the auditor resigns before the finish of term in office, 0 otherwise; RES_ODIR = the proportion of the outside directors resigning before the finish of term in office to all the outside directors; G_REV = government subsidies as a proportion to corporate earnings; AGE = the number of years up to 2011 since its establishment; ASSET = natural log of total assets at the end of the year; MP1(−1) = last year's ROA before the change of the executives; MP2(−1) = last year's ROA adjusted with an average ROA of each industry before the change of the executives

같은 방식으로, 비상임이사의 임기 중 중도퇴임(RES_ODIR)의 평균은 0.097이고, 교체된 비상임이사 중 중도퇴임 인사가 차지하는 비중은 25.4%33이다. 정부지원비율(G_REV)의 평균은 0.176이며, 최솟값과 최댓값이 각각 0.000과 0.983으로서 각 공기업에 대한 정부지원비율의 폭이 매우 넓다. 기업연령(AGE)의 평균34은 29.938이고, 총 자산의 로그값(ASSET)의 평균은 28.714(3.0조원)이며, 최솟값과 최댓값은 각각 24.820(0.6조원)과 31.834(66.9조원)로 공기업마다 다양한 모습을 보이고 있다. 전년도 총자산수익률인 MP1의 평균은 0.028이고, 표준편차는 0.106이다. 산업조정 전년도 총자산수익률인 MP2의 평균은 0.003이고, 표준편차는 0.106이다.

<Table 5>는 기술통계량의 연도별 수치이다. 2003년부터 2008년까지 각 연도별로 CEO 교체(CH_CEO), 감사 교체(CH_AUD), 비상임이사 교체(CH_ODIR), CEO 중도퇴임(RES_CEO), 감사 중도퇴임(RES_AUD), 비상임이사 중도퇴임(RES_ODIR) 변수의 빈도(frequency)와 비율(ratio)을 볼 수 있다. 2003년(노무현 정부 1년차) 자료는 본 논문의 표본에는 포함되지 않았지만 이명박 정부 1년차인 2008년과의 비교를 위하여 임시로 표시하였다. CEO와 감사의 경우 교체빈도는 각 연도에 교체된 인원 또는 해당 공기업을 말하며, 교체비율은 전체 임원 중 교체된 임원 또는 대상 공기업 중 교체된 공기 업의 수를 말한다. CEO 교체(CH_CEO)는 2006년에 2명이 교체되어 교체비율이 8.7%에 불과하였지만 2008년에는 2006년의 약 10배인 21명이 교체되었고 교체비율이 87.5%에 달하였다. 감사 교체(CH_AUD)는 2006년에 6명이 교체되어 교체비율이 26.1%에 불과했지만 2008년에는 16명이 교체되어 66.7%의 교체비율을 보이고 있다. 비상임이사 교체(CH_ODIR)의 경우 빈도는 1명의 비상임이사라도 교체된 공기업 수를 말하며, 비율은 각 공기업별 교체된 비상임이사가 전체 비상임이사 중 차지하는 비율의 24개 샘플 공기업의 평균을 말한다. 2006년에는 22개 공기업에서 1명 이상의 비상임이사가 교체되었으며, 전체 비상임이사 중 평균 33.9%의 비상임이사가 교체되었다. 그러나 2008년에는 23개 공기업에서 1명 이상의 비상임이사가 교체되었으며, 전체 비상임이사 중 절반 수준인 47.1%의 비상임이사가 교체되었다. CEO 중도퇴임(RES_CEO)은 2004년부터 2007년까지 매년 2~4명의 CEO가 중도퇴임하였고, 그 비율은 8.7~23.5%이다. 그러나 2008년에는 11명의 CEO가 중도퇴임하였으며, 그 비율이 45.8%에 달하였다. 감사의 중도퇴임(RES_AUD)도 CEO의 중도퇴임(RES_CEO)과 비슷한 모습을 보이고 있다. 전체 표본 기간 중 2008년에 중도퇴임이 집중되어 11명의 감사가 중도퇴임하였고, 그 비율은 45.8%이다. 비상임이사의 중도퇴임(RES_ODIR)은 각 연도의 빈도와 비율이 대체로 비슷하다. 매년 5~7개 공기업에서 1명 이상의 비상임이사가 중도퇴임하였으며, 전체 비상임이사 중 6.2~16.5%의 비상임이사가 매년 중도퇴임하였다. 이상의 결과를 볼 때, 임원의 교체 또는 중도퇴임이 2008년에 다수 발생한 것으로 보인다. 그러나 이러한 사실만으로 새정부 임기 1년차에 공기업 임원의 교체 또는 중도퇴임이 집중된다고 말하기는 어렵다. 노무현 정부 1년차인 2003년에는 그러한 모습이 보이지 않았으며, MB 정부 2년차 이후의 자료가 1년차인 2008년 자료와 함께 분석되지 않았기 때문이다. 별도의 추가 연구가 필요한 부분이다.

피어슨 상관분석 결과가 <Table 6>에 요약되어 있다. 종속변수인 총자산수익률 변화(∆MP1)와 ‘가설 1’을 위한 변수인 CEO 교체(CH_CEO), 비상임이사 교체(CH_ODIR) 간에는 부(−)의 관계를 보이고 있다. 특히 비상임이사 교체(CH_ODIR)와는 10% 유의수준에서 유의한 부(−)의 관계가 보이고 있다. ‘가설 2’를 위한 변수인 CEO의 중도퇴임(RES_CEO), 감사의 중도퇴임(RES_AUD), 비상임이사의 중도퇴임(RES_ODIR)과 총자산수익률 변화(∆MP1) 간에도 부(−)의 상관관계를 보이며, 특히 비상임이사의 중도퇴임(CH_ODIR)과는 10% 유의수준에서 유의한 관계를 보이고 있다. 또 다른 종속변수인 산업조정 총자산수익률 변화(∆MP2)와 독립변수 간의 상관관계도 총자산수익률 변화(∆MP1)의 경우와 유사하다.

‘가설 1’의 대상 변수인 CEO 교체(CH_CEO), 감사 교체(CH_AUD), 비상임이사 교체(CH_ODIR)와 부(-)의 상관관계가 있으며, 특히 비상임이사 교체(CH_ODIR)와는 5% 유의수준에서 유의한 부(−)의 관계를 보였다. 산업조정 총자산수익률 변화(∆MP2)와 ‘가설 2’를 위한 변수인 CEO의 중도퇴임(RES_CEO), 감사의 중도퇴임(RES_AUD), 비상임이사의 중도퇴임(RES_ODIR) 간에도 부(−)의 관계가 보이고 있다. 특히 CEO의 중도퇴임(RES_CEO)과는 10% 유의수준에서, 비상임이사의 중도퇴임(RES_ODIR)과는 5% 유의수준에서 유의한 부(−)의 상관관계가 있다. 추후 분석 결과가 주목된다. 종속변수와 통제변수 간의 관계를 살펴보면, 총자산수익률 변화(∆MP1) 및 산업조정 총자산수익률 변화(∆MP2)와 정부지원비율(G_REV), 기업연령(AGE), 총자산의 자연로그(ASSET) 간에는 유의한 관계가 발견되지 않았다. 그러나 전년도 총자산수익률인 MP1(−1)과 산업조정 총자산수익률의 전년도 값인 MP2(−1)는 종속변수인 총자산수익률 변화(∆MP1) 및 산업조정 총자산수익률 변화(∆MP2)와 각각 1% 유의수준에서 유의한 부(−)의 관계를 보이고 있다. 독립변수들 간의 상관관계를 살펴보면, ‘가설 1’을 위한 변수인 CEO 교체(CH_CEO), 감사 교체(CH_AUD), 비상임이사 교체(CH_ODIR) 상호 간에는 정(+)의 관계가 있으며, 특히 CEO 교체(CH_CEO)와 감사 교체(CH_AUD) 상호 간에는 5% 유의수준에서 유의한 정(+)의 관계가 있었다. ‘가설 2’를 위한 변수인 CEO의 중도퇴임(RES_CEO), 감사의 중도퇴임(RES_AUD), 비상임이사의 중도퇴임(RES_ODIR) 상호 간에도 정(+)의 관계가 보인다. 특히 CEO의 중도퇴임(RES_CEO)과 감사의 중도퇴임(RES_AUD) 상호 간에는 5% 유의수준에서 유의한 정(+)의 관계가 있었다. 이것은 동일 연도에 CEO와 감사가 동시에 교체되거나 중도퇴임하는 공기업이 많은 것으로 해석할 수 있다. ‘가설 1’의 변수인 CEO 교체(CH_CEO)와 ‘가설 2’의 변수인 CEO의 중도퇴임(RES_CEO) 간에, 같은 방식으로 감사 교체(CH_AUD)와 감사의 중도퇴임(RES_AUD) 간에, 비상임이사 교체(CH_ODIR)와 비상임이사의 중도퇴임(RES_ODIR) 간에는 1% 유의수준에서 유의한 정(+)의 관계가 있다. 이것은 ‘가설 2’의 변수(임원들의 중도퇴임)들이 ‘가설 1’의 변수(임원들의 교체)를 전제로 한 일종의 교호변수이기 때문이다. 독립변수 중 비상임이사 교체(CH_ODIR) 또는 비상임이사 중도퇴임(RES_ODIR) 변수는 대부분의 통제변수와 유의한 상관관계를 가지고 있다. 정부지원비율(G_REV), 기업연령(AGE), 총자산의 로그값(ASSET), 전년도 총자산수익률(MP1(−1)), 산업조정 전년도 총자산수익률(MP2(−1))과 유의한 정(+), 부(−), 부(−), 정(+), 정(+)의 관계를 보이고 있다. 이때 전년도 총자산수익률(MP1(−1))과 산업조정 전년도 총자산수익률(MP2(−1))을 제외한 나머지 통제변수와 비상임이사 교체(CH_ODIR) 또는 비상임이사의 중도퇴임(RES_ODIR) 간의 관계를 해석하면, 정부지원비율(자체수입비율)이 높을수록(낮을수록), 기업연령이 낮을수록, 자산규모가 작을수록 비상임이사가 교체 또는 중도퇴임하는 비율이 높음을 의미한다. 통제변수들 간에 유의한 상관관계가 발견되는데, 이는 경제적으로 해석이 가능한 사항39으로 다중공선성 또는 자기상관을 염려할 정도는 아니다.40 관심을 가질 만한 사항으로는, 전년도 경영성과인 MP1(−1), MP2(−1)와 임원의 교체(CH) 또는 중도퇴임(RES) 변수 간의 정(+)의 관계이다. 예를 들어 비상임이사 교체(CH_ODIR) 및 비상임이사 중도퇴임(RES_ODIR)과 전년도 총자산수익률(MP1(−1)) 간에는 각각 5% 및 1% 유의수준에서 유의한 정(+)의 관계가 있었다. 전년도 경영성과가 높은 공기업에서 임원의 교체 또는 중도퇴임 현상이 뚜렷하게 높았음을 의미한다. 이 경우 해당 공기업의 경영성과가 어떻게 변화되는지, 향후 본 연구에서 주목할 사항 중 하나이다.

<Table 7>과 <Table 8>은 CEO, 감사 또는 비상임이사가 교체 또는 중도퇴임한 공기업과 그렇지 않은 공기업 간에 전년도 경영성과가 차이가 있는지를 비교한 것이다. 임원이 교체 또는 중도퇴임한 공기업의 전년도 경영성과가 그렇지 않은 공기업보다 부진하다면 관련 법령에서 규정한 경영실적평가 등 객관적이고 경제적인 분석에 의해 교체시스템이 작동된다고 해석할 수 있다. 그러나 그렇지 않다면 경영실적이 아닌 정치적 동기 등 비경제적 사유로 임원이 교체되고 있음을 의미한다. 현재의 「공공기관의운영에관한법률」과 과거의 「정부투자기관관리기본법」 등에 의하면, 임원은 경영평가 결과 또는 직무수행실적평가 결과가 저조하거나 법령 위반, 직무 미이행 등의 사유로 이사회 의결 등의 공식 절차를 거쳐 해임(교체)될 수 있다. 해임(교체)시스템이 객관적인 경제적 평가 결과에 따르는지, 정치적 동기에 의하는지를 다음의 결과에서 초보적이나마 검토할 수 있다.

<Table 7>은 임원이 교체된 공기업과 그렇지 않은 공기업의 전년도 경영성과를 비교하였다. CEO의 경우 교체된 공기업의 전년도 경영성과가 非교체된 공기업의 전년도 경영성과보다 낮았으나 그 차이가 통계적으로 유의하지 않았다. 감사의 경우 통계적으로 유의하지 않았지만 교체된 공기업의 전년도 경영성과가 非교체된 공기업의 그것보다 높았다. 비상임이사의 경우 비상임이사가 1명이라도 교체된 공기업은 교체된 공기업으로 처리하였다. 비상임이사도 감사와 마찬가지로 통계적으로 유의하지 않았지만 교체된 공기업의 전년도 경영성과가 非교체된 공기업의 그것보다 높았다.

<Table 8>은 임원이 임기 중 중도퇴임한 공기업과 그렇지 않은 공기업의 전년도 경영 성과를 비교한 것이다. CEO와 감사의 경우 통계적으로 유의하지 않았지만 중도퇴임한 공기업의 전년도 경영성과가 그렇지 않은 공기업보다 높았다. 비상임이사의 경우 전년도 경영성과(MP1(−1)) 와 산업조정 전년도 경영성과(MP2(−1)) 모두에 대해서 중도퇴임한 공기업의 경영성과가 그렇지 않은 공기업보다 높았으며 각각 5% 또는 1% 유의수준에서 유의하였다. 이상의 결과를 볼 때 관련 법령에서 규정한 경영실적평가 등 객관적이고 경제적인 분석에 의해 교체시스템이 작동되지 않고 정치적 동기 등 비경제적 요인에 의해 교체시스템이 작동되는 것으로 여겨진다.

<Table 9>는 공기업 임원의 교체 후 총자산수익률의 변화에 대한 분석 결과이다. 종속변수가 총자산수익률 변화(∆MP1)일 때(패널 1)와 산업조정 총자산수익률 변화(∆MP2)일 때(패널 2)로 구분하여 분석하였다. 모형 Ⅰ은 ‘가설 1’만을 분석한 단독모형이고, 모형 Ⅱ는 ‘가설 2’만을 분석한 단독모형이며, 모형 Ⅲ은 ‘가설 1’과 ‘가설 2’를 함께 분석한 혼합모형이다. 먼저, 패널 1을 살펴보면, 모형 Ⅰ, Ⅱ, Ⅲ 모두에서 조정된 R2는 0.141에서 0.191까지이고, F값은 1.491에서 1.708까지이며 5~10% 유의수준에서 유의하였다. Durbin Watson 값도 2.50 전후여서 자기상관의 문제가 없었다. 모형 Ⅰ에서 CEO 교체(CH_CEO), 감사 교체(CH_AUD), 비상임이사 교체(CH_ODIR)에 대한 비표준화(unstandardized) 추정계수는 유의하지 않았다. 모형 Ⅱ에서 CEO의 중도교체(RES_CEO)는 10% 유의수준에서 유의한 부(−)의 모습을 보였다. ‘가설 1’과 ‘가설 2’를 함께 분석한 모형 Ⅲ도 모형 Ⅰ 및 모형 Ⅱ와 동일한 결과를 보여주고 있다. CEO의 중도퇴임(RES_CEO)이 총자산수익률 변화(∆MP1)에 10% 유의수준에서 유의한 부(−)의 효과를 미치고 있음을 알 수 있다. 이것은 공기업 임원의 교체가 총자산수익률 변화에 영향을 미친다고는 볼 수 없으며, CEO가 임기 중 중도퇴임하는 경우 경영성과에 부정적인 영향을 미침을 의미한다. 임원의 임기 중 중도퇴임은 외부로부터의 예상치 못한 부정적인 충격으로 볼 수 있다. 공기업 경영에서 핵심적인 역할을 하는 CEO에게 부정적 충격이 가해질 경우 다른 임원과 달리 해당 공기업의 경영 전반에 큰 영향이 미치는 것으로 해석할 수 있다. 한편, 통제변수를 살펴보면, 정부지원비율(G_REV), 기업연령(AGE), 자산규모(ASSET) 모두 통계적으로 유의하지 않았고, 전년도 총자산수익률인 MP1(−1)도 경영성과에 (−)의 영향을 미쳤지만 통계적으로 유의하지 않았다.

패널 2인 산업조정 총자산수익률 변화(∆MP2)에 대한 분석을 살펴보면, 단독모형(Ⅰ) 에서 임원의 교체(CH_CEO, CH_AUD, CH_ODIR)는 산업조정 총자산수익률 변화(∆MP2)에 유의한 영향을 미치지 못하였다. 그러나 단독모형 Ⅱ에서 비상임이사의 중도퇴임(RES_ODIR)은 산업조정 총자산수익률 변화에 10% 유의수준에서 유의한 부(−)의 영향을 미쳤다. 비상임이사는 상임이사와 달리 그 지위가 위협받지 않기 때문에 CEO 등으로부터 자유로울 수 있고 조직을 평가⋅통제하는 데 효과적(김성훈⋅박철순[2000])이다. 최근 급변하는 경영환경 속에서 CEO의 비상임이사에 대한 자문요구도 높아지게 되는데(Klein[1998]), 이사회 내에서 이처럼 중요한 역할을 하는 비상임이사(진종순[2010])가 당초 기대와 달리 임기 도중에 중도퇴임하면 비상임이사로부터 CEO 또는 해당 공기업이 제공받을 객관적이고 전문적인 식견이 단절 또는 왜곡되어 경영수행에 애로가 발생하기 때문으로 보인다. 그러나 앞의 <Table 8>에서 비상임이사가 중도퇴임한 공기업의 전년도 경영성과가 예상과 달리 그렇지 않은 공기업보다 5% 유의수준에서 유의적으로 높은 것을 보았다. 성과가 높은 공기업에서 비상임이사가 중도퇴임하는 사례가 많다는 의미이다. 따라서 비상임이사가 공기업 경영성과에 종합적으로 어떤 영향을 미치는지는 <Table 9>의 결과만으로 단언할 수 없다. 감사의 경우 임기 도중 중도퇴임하는 경우 통계적으로 유의하지는 않았지만 예상과 달리 경영성과에 긍정적인 영향을 미치고 있다. 또한 앞의 <Table 7>과 <Table 8>에서 감사가 교체 또는 중도퇴임한 공기업의 전년도 경영성과가 그렇지 않은 공기업보다 통계적으로 유의하지 않았지만 높은 현상을 보였다. 감사가 공기업 경영성과에 유의미한 영향을 미치지 못할 가능성이 있음을 보여주고 있다. 감사와 비상임이사의 경우 공기업의 경영성과에 긍정적/부정적 영향을 미치는지, 어떠한 방식으로 영향을 미치는지에 대한 별도의 추가 연구가 필요한 부분이다. 혼합모형 Ⅲ에서는 변수들의 부호는 대부분 모형 Ⅰ, Ⅱ와 동일하지만 통계적으로 유의하지 않았다. 통제변수가 산업조정 총자산수익률 변화(∆MP2)에 미치는 영향은 총자산수익률 변화(∆MP1)의 경우와 유사하다. 다만, 전년도 산업조정 총자산수익률인 MP2(−1)는 5% 또는 10% 유의수준에서 유의한 부(−)의 값을 보였다. 이는 평균으로의 회귀현상이 산업조정 변수에서 나타날 확률이 높음을 의미한다.

앞의 <Table 9>에서 CEO의 중도퇴임 또는 비상임이사의 중도퇴임이 경영성과에 부정적인 영향을 미친다는 증거를 발견하였다. 또한 <Table 8>에서 공기업 임원의 중도교체가 전년도 성과가 높은 공기업에서 발생하고 있음을 살펴보았다. 이러한 결과를 바탕으로 성과가 높았던 공기업에서 공기업 임원이 교체되거나 중도퇴임하는 경우 경영성과의 변화에 미치는 영향을 추가로 분석하였다. 고성과 공기업은 개별 공기업의 총자산수익률과 산업평균 총자산수익률을 비교하여 분류하였다. 전년도 총자산수익률이 전년도 산업평균 총자산수익률보다 커서 전년도 산업조정 총자산수익률인 MP2(−1)이 0보다 크면 고성과 공기업으로 분류하였다. 관련 더미변수를 H_MP2(−1)로 정의하였고 고성과 공기업은 1로, 그렇지 않으면 0으로 처리하였다. 본 새로운 더미변수와 기존의 교체 관련 변수(CH_CEO, CH_AUD, CH_ODIR) 및 중도퇴임 관련 변수(RES_CEO, RES_AUD, RES_ODIR)와의 교호작용을 고려한 교호변수(CH_CEO×H_MP2(−1) 등)를 생성하였고, 그 결과가 <Table 10>에 요약되어 있다.

먼저, 새로운 더미변수인 H_MP2(−1)는 경영성과에 정(+)의 영향을 주는 것으로 보인다. 패널 4의 단독모형 Ⅰ과 혼합모형 Ⅲ에서 5% 또는 10%에서 유의한 정(+)의 관계가 관찰되었다. 패널 3에서 총자산수익률의 변화인 ∆MP1에 대한 결과를 살펴보면, CH_CEO×H_MP2(−1) 교호변수는 단독모형 Ⅰ과 혼합모형 Ⅲ 모두에서 1% 및 10% 유의수준에서 유의한 부(−)의 관계를 보였다. 또한 RES_CEO×H_MP2(−1) 교호변수는 단독모형 Ⅱ에서 1% 유의수준에서 유의한 부(−)의 값을 나타냈다. 즉, 고성장 더미변수가 경영성과에 정(+)의 영향을 미침에도 불구하고 고성장 공기업의 임원이 교체되거나 중도퇴임하면 경영성과에 부정적인 영향을 미칠 확률이 높다는 의미이다. 한편, 본 추가분석에서의 추정 회귀계수값이 교호변수가 없는 모형에서의 추정 회귀계수값보다 큰 것을 알 수 있다.45 이것은 고성과 공기업에서 CEO가 교체 또는 중도퇴임하는 경우 경영성과가 저하되는 정도가 저성과 공기업의 그것보다 크다는 것을 의미한다.46

패널 4에서 산업조정 총자산수익률의 변화(∆MP2)에 대한 결과를 살펴보면, 교호변수인 CH_CEO×H_MP2(−1)는 단독모형 Ⅰ과 혼합모형 Ⅲ 모두에서 1% 및 5% 유의수준에서 유의한 부(−)의 값을 보였다. 또한 교호변수 RES_CEO×H_MP2(−1)은 단독모형 Ⅱ에서 1% 유의수준에서 유의한 부(−)의 관계가 있었다. 비상임이사의 중도교체에 대한 RES_ODIR 변수는 패널 4의 단독모형 Ⅱ와 혼합모형 Ⅲ 모두에서 5% 유의수준에서 부(−)의 관계를 보였다.47 한편, 패널 3과 패널 4의 통제변수에 대한 결과는 패널 1 및 패널 2와 유사하였다. 다만, 패널 4의 혼합모형 Ⅲ에서 총자산의 로그값(ASSET)은 10% 유의수준에서 유의한 부(−)의 관계를 보였다.

공기업의 임원교체와 중도퇴임이 경영성과에 미치는 영향에 대해서 본 연구는 다음과 같은 결과를 관찰하였다. 첫째, 매년 평균 45.1%의 공기업 CEO가 교체되었으며, CEO의 평균 재임기간은 2년 3개월이었고, 교체된 CEO 중 절반인 49.9%의 인사가 임기를 마치지 못하고 중도퇴임하였다. 감사의 경우 평균 46.1%의 인사가 교체되었으며, 평균 재임 기간은 2년 2개월이고, 교체 감사 중 임기 중에 중도퇴임한 감사는 51.0%였다. 비상임이사의 경우 매년 38.2%의 인사가 교체되었으며, 평균 재임기간은 2년 7개월이고, 교체된 비상임이사 중 25.4%가 임기 중 중도퇴임하였다. CEO는 3년 임기를 마치지 못하고 중도 퇴임한 사례가 많으며, 감사와 비상임이사의 경우 「공공기관의운영에관한법률」에 의해 임기가 3년에서 2년으로 줄어든(2007년 4월 이후 취임 인사부터 적용) 것을 감안하면 상당수 감사가 임기 도중 퇴임하였고, 비상임이사는 대체로 임기를 마친 것으로 여겨진다. 둘째, 전년도 경영성과 부진을 이유로 공기업 임원이 교체되거나 중도퇴임하는 통계적 증거를 찾지 못했다. 오히려 예상과 달리 비상임이사가 중도퇴임한 공기업의 전년도 경영성과가 그렇지 않은 공기업의 경영성과보다 높은 현상이 발견되었다. 「공공기관의운영에관한법률」 또는 과거 「정부투자기관관리기본법」 등에서 경영실적 부진 등을 사유로 해임하는 해임 관련 규정이 정상적으로 작동되지 않고, 정치적 동기 등 비경제적 요인에 의해 교체되고 있음을 의미한다. 셋째, 고정효과모형에 의한 분석 결과, 공기업 CEO와 비상임이사가 임기 도중에 중도퇴임할 경우 경영성과에 부정적 영향을 미치는 증거가 발견되었다. CEO의 중도퇴임은 총자산수익률 변화에 10% 유의수준에서 유의한 부(−)의 관계를 보였고, 비상임이사의 중도퇴임은 산업조정 총자산수익률 변화에 10% 유의수준에서 유의한 부(−)의 관계를 보였다. 넷째, 고성장 더미변수를 추가하여 분석한 결과, 고성장 더미변수는 경영성과에 대체로 정(+)의 영향을 미침을 확인하였다. 그러나 고성장 공기업의 CEO가 교체되거나 중도퇴임하는 경우 고성장 더미변수의 효과는 상쇄되며 총자산수익률과 산업조정 총자산수익률 모두가 각각 1%, 5% 또는 10% 유의수준에서 유의하게 감소하였다. 또한 고성장 공기업의 경영성과 감소 정도는 저성과 공기업에 비해 컸다. 다섯째, 공기업 임원별로 구분하여 살펴보면, CEO의 경우, 교체는 경영성과에 특별한 영향을 미치지 않았다. 그러나 고성장 공기업으로 한정하여 분석할 경우 CEO가 교체되면 경영성과가 모형에 따라 1%, 5%, 10% 유의수준에서 각각 유의하게 감소되었다. CEO가 중도퇴임하면 경영성과가 10% 유의수준에서 유의하게 감소되었으며, 고성장 공기업은 감소율이 상대적으로 컸다. 감사의 경우, 교체와 중도퇴임이 경영성과에 미치는 증거가 발견되지 않았다. 오히려 통계적으로 유의하지 않았지만 감사가 교체 또는 중도퇴임하는 경우 경영성과가 상승하는 현상도 발견되었다. 비상임이사의 교체는 경영성과에 영향을 미치지 못하였다. 하지만 비상임이사가 중도퇴임하면 경영성과가 5% 또는 10% 유의수준에서 유의하게 감소되었다. 그러나 전년도 경영성과가 높은 공기업에서 비상임이사가 중도퇴임하는 현상이 1% 또는 5% 유의수준에서 유의하게 발견되기도 하였다. 공기업의 감사와 비상임이사가 공기업 경영성과에 어떠한 영향을 미치는지에 대한 심도 깊은 연구가 필요한 부분이다. 정부는 공기업 임원의 독립성, 전문성 등을 보장하기 위한 제도적 노력을 계속하고 있다.48 그러나 그러한 인사가 비경제적인 사유로 교체되거나 법령에서 규정한 임기를 채우지 못하고 중도퇴임한다면 해당 제도는 의미가 퇴색될 것이다. 공기업 경영실적평가 등 객관적이고 경제적인 기준에 의해 임원을 교체하고 임원의 법정 임기도 충실히 지켜지는 등 관련 법령에서 규정한 대로 임원교체 메커니즘이 작동되어야 할 것이다.

본 연구의 한계는 다음과 같다. 첫째, 공기업의 공공성에 대한 분석은 배제하고 객관적인 분석이 용이한 기업성만을 대상으로 분석하였다. 공기업이 다른 공공기관(준정부기관 및 기타 공공기관)에 비해 기업성이 강하기49 때문에 분석에 큰 무리는 없다고 여겨지나, 기업 수익을 희생하며 법령 등에서 규정한 공익성을 추구하는 각 공기업의 전략 등은 본 연구에서 고려하지 못했다. 둘째, 본 연구의 표본기간 중에 발생한 2008년 정권교체에 따른 분석은 수행하지 않았다. 추가 표본이 확보되는 경우 의미 있는 연구가 가능할 것이다. 셋째, 본 연구의 분석대상이 포괄적이지 못하다. 본 연구는 중앙정부의 공기업에 한정하여 지자체의 공기업은 배제되었고 분석연도도 2004년부터 2008년까지 5개 연도를 대상으로 하였다. 향후 본 연구를 기초로 하여 표본을 확대할 경우 정권별 분석, 감사 및 비상임이사에 대한 심도 깊은 연구, 제반 공기업 지배구조 변수를 활용한 분석 등 다양한 추가 연구가 가능할 것으로 보인다.

민간기업은 경영성과가 저조한 경우 또는 새로운 전략 수행 등을 위해 새로운 임원으로 교체(Datta et al.[2003])되는 경우가 다수 존재하므로 경영성과가 교체에 미치는 영향에 대한 의미 있는 연구가 가능하다. 그러나 공기업의 경우 임원의 임기가 「공공기관의운영에관한법률」에 명시되어 있고 해임 요건과 절차가 법에 규정되어 있는 등 임원 임면에 대한 사항이 민간기업보다 경직적이어서 경영성과가 교체에 미치는 영향에 대한 분석은 매우 제한적이다.

비상임이사는 법령에서 규정한 임기 동안 동일한 하나의 직책을 수행하지만, 상임이사는 임기 동안 다수의 직책(기획이사, 재무이사, 생산이사 등)을 수행하는 경우가 많아 교체 통계를 정의하기가 용이하지 않다.

IMF(GFS 2001), OECD(SNA 1993) 등 주요 국제기구의 매뉴얼에 의하면, 일반정부(general government) 통계에는 중앙부처와 지자체 산하의 비영리 공공기관이 포함되어야 하고, 공공부문(public sector) 통계에는 일반정부 통계와 공기업 통계가 합산되어야 한다. 그러나 정부는 일반정부 통계에서 대부분의 비영리 공공기관을 제외하고 있고, 공기업이 포함된 공공부문 통계는 생산하지 않고 있다. 공기업을 포함한 공공부문 전체를 조망하는 통계가 생산되지 않기에 관련 정책을 생산하는 것도 쉽지 않다고 여겨진다.

기획재정부에서 공공기관 창의경영시스템(알리오, www.alio.go.kr)을 통해 공기업을 포함한 공공기관에 대한 많은 정보를 제공하고 있지만, 제공되는 통계정보의 유형, 시계(time horizon) 등이 민간기업에 대한 제반 통계 정보를 제공하는 KISLINE(한국신용평가정보), Data Guide Pro(Fnguide), TS2000(한국상장회사협의회) 등의 시스템에 미치지 못하는 것이 사실이다.

공기업 CEO는 연구자에 따라 기관장, 대표이사, 회장, 사장 등 다양한 명칭으로 불리고 있다. 본 연구의 선행 연구 분석에서는 저자가 사용한 용어를 그대로 사용하나 다른 곳에서는 CEO로 통일하여 사용하고자 한다.

회계학계에서는 외부감사인과 구별하기 위하여 감사인 또는 내부감사인이라는 용어를 사용하며, 「공공기관의운영에관한법률」에서는 감사(←내부감사인), 회계감사인(←외부감사인)이라는 용어를 사용한다. 본 연구의 선행 연구 분석에서는 저자가 사용한 용어를 그대로 활용하고, 다른 곳에서는 민간기업에 대해서는 감사인(←내부), 외부감사인(←외부), 공기업에 대해서는 「공공기관의운영에관한법률」에서 규정한 대로 감사(←내부), 회계감사인(←외부)이라는 용어를 사용하고자 한다.

제28조(임기) ① 제25조 및 제26조의 규정에 따라 임명된 기관장의 임기는 3년으로 하고, 이사와 감사의 임기는 2년으로 한다. 다만, 제6조의 규정에 따라 공기업·준정부기관으로 지정될 당시 재직 중인 임원은 제25조 및 제26조의 규정에 따라 임명된 것으로 보되, 그 임기는 임기 개시 당시 법령 등에 따른다.

• 「정부투자기관관리기본법」 제13조의2(임원의 임면 등) ④ 사장은 제7조제5항(경영실적평가 결과 경영실적 부진 시)의 규정에 의한 해임건의가 있거나 기타 정당한 사유가 있는 경우를 제외하고는 임기중 해임되지 아니한다.

• 「공기업의경영구조개선및민영화에관한법률」 제4조(사장) ② 사장의 임기는 3년으로 하고, 제13조제3항(경영목표 대비 이행실적 미진 시)의 규정에 의한 경우를 제외하고는 정당한 사유 없이 임기 중 해임되지 아니한다.

• 「공공기관의운영에관한법률」 제25조(공기업 임원의 임면) ⑤ 공기업의 장은 제22조제1항(법령위반 등 직무수행에 현저한 지장이 있는 경우) · 제35조제3항(직무를 이행하지 않거나 게을리한 경우) 및 제48조제8항(경영실적평가 결과 경영실적이 부진한 경우)에 따라 그 임명권자가 해임하거나 정관으로 정한 사유가 있는 경우를 제외하고는 임기 중 해임되지 아니한다.

“공기업 대폭 물갈이人事 산하단체 등 420여곳 내달 말께 단행”(『한국일보』, 2004. 1. 6, 1면에서 인용), “정찬용 인사수석, ‘공기업 기관장 적극 교체’”(『파이낸셜뉴스』, 2004. 2. 25, 2면에서 인용), “지식경제부가 산하 공기업 등 공공기관의 최고경영자를 대거 물갈이한 데 이어 (중략) 각 공기업들에 임원의 절반 가량을 바꾸도록 하는 가이드라인을 내려보냈다”(『세계일보』, 2008. 12. 23, 15면에서 인용), “외국 사례를 보면 정권이 바뀌었다고 무조건 공공기관장을 바꾸는 건 기본적인 추세가 분명 아니다. 우리나라에서 지금 벌어지고 있는 스탈린식 일괄 숙청은 국제적 추세가 아니다”(서울시립대 교수 김영우의 『한겨레 21』, 제709호(2008. 5. 8) 인터뷰 기사 중에서 인용).

본 단락에서 인용한 선행 연구는 중도퇴임이 경영성과에 미치는 직접적인 분석은 아니지만 CEO의 해임 또는 좌천이 경영성과에 미치는 영향을 통해 중도퇴임과 경영성과 간의 관계를 간접적으로 유추할 수는 있다.

회계감사 영역에서는 이를 자율교체(비의무교체를 의미함)라 하고, 「주식회사의외부감사에관한법률」 제3조④에 의해 6년마다 의무적으로 감사인을 교체하는 경우는 강제교체(의무교체를 의미함)라 한다.

자기자본이익률(Return on Equity: ROE)을 사용하는 선행 연구도 다수 있으나, 자본잠식이 되는 경우 사용이 불가능하며, 총자산수익률(ROA)보다 변동성이 크다는 단점이 있고(조동근·변민식[2008]). 민간기업은 주주가치가 중요시되지만 공기업은 실질적 주주(국민)가 아닌 법적 주주(정부 또는 다른 공공기관 등)가 주식을 보유한 복대리인(sub-agency) 문제가 있어 공공부문에서 자기자본이익률(ROE)을 사용하는 것은 주의할 필요가 있다.

정부는 「공공기관의운영에관한법률」(제20조)에서 시장형 공기업(2007년 4월 법 제정 시부터)과 자산 2조원 이상의 준시장형 공기업(2009년 12월 법 개정 시부터)에 감사위원회를 설치하도록 하였다. 다만, 새로 감사위원회를 설치하여야 하는 공기업에 감사가 있는 경우에는 그 감사의 임기가 종료된 후에 설치하도록 하였다.

예를 들어 한국감정원 장○○ CEO의 임기는 2004. 12. 20~2007. 12. 19이고, 후임자인 황○○ CEO의 임기는 2007. 12. 20~2010. 12. 19이다. 장○○는 2004~06년 CEO로, 황○○는 2007년 이후 CEO로 통계처리하였다.

예를 들어 한국토지공사의 김○○ CEO의 경우 2007년 11월까지의 당초 임기를 마치고 2008년 11월까지 연임인사 명령을 받았으나 2008년 4월 중 퇴임하여 2008년도의 통계를 중도퇴임으로 처리하였다.

정부는 「공공기관의운영에관한법률」(제4조)에 근거하여 매년 또는 수시로 공기업(시장형 공기업, 준시장형 공기업), 준정부기관(기금관리형 준정부기관, 위탁집행형 준정부기관) 및 기타 공공기관을 지정하고 있다.

유승원(2009)의 경우 외부감사인의 감사를 거친 회계감사보고서에서 총자산수익률(ROA)을 수집하고, 해당 정보가 없으면 재무제표에서 관련 변수를 추출하여 총자산수익률을 계산하였다. 그러나 외부감사인마다 피감사 공기업의 총자산수익률을 계산한 방식이 상이한 것으로 여겨져 본 연구에서는 동일한 산출방식(당기순이익 전체/기초 총자산)으로 직접 계산하였다.

감사의 임기가 3년에서 2년으로 줄어든(「공공기관의운영에관한법률」 시행(2007년 4월) 이후 취임 인사부터 적용) 것을 감안하면 많은 감사가 법에서 규정된 임기를 마치지 못하고 중도퇴임한 것으로 볼 수 있다.

비상임이사의 임기가 3년에서 2년으로 줄어든(「공공기관의운영에관한법률」 시행(2007년 4월) 이후 취임 인사부터 적용) 것을 감안하면 많은 비상임이사가 법에서 규정된 임기를 마치고 퇴임한 것으로 볼수 있다.

예를 들어 ASSET(총자산의 자연로그)과 G_REV(정부지원비율) 간에는 유의한 부(−)의 상관관계를 보이고 있는데, 이는 자산규모가 클수록 독점적 이익 등에 의한 자체수입이 커져 정부지원비율이 낮아질 수 있음을 의미한다.

한 명의 비상임이사라도 교체된 공기업(교체비율 > 0.000)을 교체공기업으로 처리하고 교체비율이 0.000인 공기업을 그렇지 않은 공기업으로 처리하였다. 한편, 표본기간 동안 비상임이사의 평균 교체비율(0.382)을 기준으로 평균 이상 교체된 공기업을 교체공기업으로 처리하고 평균 미만 교체 공기업을 그렇지 않은 공기업으로 처리하는 경우에도, MP1(−1) 대상으로 평균 차이는 0.022916이고 t값은 1.068이며, MP2(−1) 대상으로 평균 차이는 0.014758이고 t값은 0.681로 교체비율 0.000을 기준으로 분석할 때와 동일한 결과가 나왔다.

한 명의 비상임이사라도 임기 중 중도퇴임한 공기업(중도퇴임비율 ≥ 0.001)을 중도퇴임 공기업으로, 중도퇴임비율 =0.000인 공기업을 그렇지 않은 공기업으로 처리하였다.

예를 들어 패널 3의 모형 Ⅲ에서 교호작용을 고려한 CH_CEO×H_MP2(−1)의 추정회귀계수는 −0.053(p<0.10)인 데 반해, 교호변수가 없는 패널 1에서의 CH_CEO의 추정회귀계수는 −0.006(유의하지 않음)이다. 또한 추가분석 패널 3의 모형 Ⅱ에서 RES_CEO×H_MP2(−1)의 추정회귀계수는 −0.072(p<0.01)인 데 반해, 교호변수가 없는 패널 1에서 RES_CEO의 추정회귀계수는 −0.029(p<0.10)이다.

본 결과를 엄밀하진 않지만 정량적으로 해석하면, 다른 조건이 동일한 경우 고성과 공기업에서 CEO가 교체 또는 중도퇴임하는 경우 ROA 하락폭은 저성과 공기업보다 최소 4% 이상 크다는 것을 의미한다.

그러나 전술한 바와 같이 <Table 8>에서 비상임이사가 중도퇴임하는 공기업의 전년도 경영성과가 그렇지 않은 공기업보다 유의하게 높은 점을 고려할 때 비상임이사가 공기업의 성과에 긍정적인 영향을 미친다고 단언하기 어렵다.

, , & (1979). Managerial Succession and Organizational Performance: A Recalcitrant Problem Revisited. Administrative Science Quarterly, 24, 167-180, https://doi.org/10.2307/2392492.

, & (2002). Executive Succession and the Performance of Public Organizations. Public Administration, 80(1), 179-200, https://doi.org/10.1111/1467-9299.00299.

, , & (1994). Outside Directors and Adoption of Poison Pills. Journal of Financial Economics, 35(3), 371-390, https://doi.org/10.1016/0304-405X(94)90038-8.

, , & (1997). Do Independent Directors Enhance Target Shareholder Wealth During Tender Offers. Journal of Financial Economics, 43(2), 195-218, https://doi.org/10.1016/S0304-405X(96)00886-0.

(1991). Why CEO Compensation Is So High. California Management Review, 34(1), 9-29, https://doi.org/10.2307/41166681.

, & (1998). Industry Structure and CEO Characteristics: An Empirical Study of Succession Events. Strategic Management Journal, 19(9), 833-852, https://doi.org/10.1002/(SICI)1097-0266(199809)19:9<833::AID-SMJ971>3.0.CO;2-V.

, , & (2003). New CEO Openness to Change and Strategic Persistence: The Moderating Role of Industry Characteristics. British Journal of Management, 14(2), 101-114, https://doi.org/10.1111/1467-8551.00268.

, & (1998). Auditor Changes and Discretionary Accruals. Journal of Accounting and Economics, 25(1), 35-67, https://doi.org/10.1016/S0165-4101(98)00018-4.

, , & (2001). An Experimental Investigation of Retention and Rotation Requirements. Journal of Accounting Research, 39(1), 93-117, https://doi.org/10.1111/1475-679X.00005.

(1987). The Relationship between Firm Growth, Size, and Age: Estimates for 100 Manufacturing Industries. The Journal of Industrial Economics, 35(4), 567-581, https://doi.org/10.2307/2098588.

. (1963). Managerial Succession and Organizational Effectiveness. American Journal of Sociology, 69(1), 21-31, https://doi.org/10.1086/223507.

. (2003). Corporate Governance and Firm Profitability: Evidence from Korea before the Crisis. Journal of Financial Economics, 68(2), 287-322, https://doi.org/10.1016/S0304-405X(03)00068-0.

. (1982). Selection and the Evolution of Industry. Econometrica, 50(3), 649-670, https://doi.org/10.2307/1912606.

, & (1995). Managers of Financially Distressed Firms: Villains or Scapegoats? Journal of Finance, 50(3), 919-940, https://doi.org/10.1111/j.1540-6261.1995.tb04042.x.

. (2006). Ownership, Board Structure, and Performance in Continental Europe. The International Journal of Accounting, 41(2), 176-197, https://doi.org/10.1016/j.intacc.2006.04.002.

, , & (2003). Stock Market Reaction to the Appointment of Outside Directors. Journal of Business Finance and Accounting, 30, 351-382, https://doi.org/10.1111/1468-5957.t01-1-00001.

, & (1983). Auditor Credibility and Auditor Changes. Journal of Accounting Research, 21(2), 534-544, https://doi.org/10.2307/2490789.

. (1999). Institutionalized Action and Corporate Governance: The Reliance on Rules of CEO Succession. Administrative Science Quarterly, 44(2), 384-416, https://doi.org/10.2307/2667000.

, & (1991). Corporate Performance and CEO Turnover: The Role of Performance Expectations. Administrative Science Quarterly, 36(1), 1-19, https://doi.org/10.2307/2393427.

(1988). Outside Directors and CEO Turnover. Journal of Financial Economics, 20, 431-460, https://doi.org/10.1016/0304-405X(88)90053-0.

, , & (2003). Earning Management and Corporate Governance: The Roles of the Board and the Audit Committee. Journal of Corporate Finance, 9, 295-316, https://doi.org/10.1016/S0929-1199(02)00006-8.