소규모 개방경제하에서의 교역조건 충격과 통화정책:

Terms of Trade Shocks and Nontradable Goods Price Inflation Targeting Under a Small

Open Economy

Abstract

Terms of trade shocks have been considered one of the main driving forces causing business cycle fluctuations in small open economies. Despite their importance in business cycles of small open economies, it is hard to find a serious study in existing literature investigating their implications on monetary policy under a small open economy. Considering it, this paper studies what form of monetary policy rule is the most adequate for a small open economy where terms of trade shocks are dominant factors in generating its business cycle fluctuations. For this purpose, various implementable monetary policy rules frequently analyzed in existing literature are compared in terms of social welfare levels which they can provide for the economy respectively. Main results of this paper can be summarized as follows. First, for a small open economy where terms of trade shocks are main driving forces of its business cycle fluctuations, the nontradable goods price inflation targeting can provide higher level of social welfare than other traditional monetary policy rules such as the CPI inflation targeting or the fixed exchange rate regime. Second, the social welfare improvement of the non-tradable goods price inflation targeting is more apparent when export goods price shocks are more important than import goods price shocks.

Keywords

소규모 개방경제, 교역조건 충격, 비교역재, 통화정책, Small Open Economy, Terms of Trade Shocks, Nontradable Goods, Monetary Policy

JEL Code

F41, E52

Ⅰ. 서 론

소규모 개방경제를 특징짓는 가장 중요한 구조적 특성은 잘 알려진 바와 같이 국내 경제여건이 국제상품가격이나 국제금리 등 국제가격변수에 영향을 미칠 수 없으며, 국제가격변동을 주어진 것으로 받아들이는 가격수용자(price-taker)의 특성을 지닌다는 점이다. 이러한 구조적 특성에 기인하여 국제가격의 변동은 다양한 경로를 통해 소규모 개방경제의 거시경제에 영향을 미칠 수 있으며, 그 결과로 경기변동이 발생할 수 있다. 이러한 측면에서 국제가격의 변동은 소규모 개방경제의 경기변동을 야기할 수 있는 주요 원인으로 간주될 수 있다.

특히, 교역조건으로 대표되는 수출재 및 수입재의 국제가격변동은 소규모 개방경제의 경기변동을 야기할 수 있는 대표적인 국제가격변수로 지목되어 왔으며, 실제로 Mendoza(1995)와 Kose(2002) 등은 주요 소규모 개방경제에서 발생한 경기변동의 상당 부분이 교역조건의 변동에 의한 것임을 시사하는 분석 결과를 보고한 바 있다.1)

보다 구체적으로 살펴보면, Mendoza(1995)는 실물적 경기변동이론(real business cycle theory)에 기반한 소규모 개방경제모형을 구축하고 이를 이용한 정량적(quantitative) 분석을 통해, 주요 소규모 개방경제 국가의 경기변동 중 50% 정도는 교역조건 충격으로 설명될 수 있다는 결과를 제시함으로써, 교역조건변동이 소규모 개방경제의 경기변동을 야기하는 주요 요인일 수 있음을 지적하였으며, 유사한 접근방식을 통해 Kose(2002)는 수출재 및 수입재 가격 충격이 소규모 개방경제의 경기변동을 90% 수준까지 설명할 수 있다는 결과를 발표하여, 소규모 개방경제의 경우 국내 생산성 충격보다는 교역조건으로 대표되는 수출재 및 수입재의 가격변동이 해당 국가의 경기변동을 이해하는 데 있어 보다 중요한 변수일 수 있음을 지적하였다.

한편, 통화정책의 파급경로 및 사회후생효과에 대한 보다 엄밀하고 체계적인 연구를 가능케 한 것으로 평가되고 있는 새 케인지안(New Keynesian) 모형이 개발된 이후, 소규모 개방경제하에서의 통화정책에 관한 연구 또한 다양하게 진행되어 왔다. 그러나 Galí and Monacelli(2005)를 비롯한 기존의 선행연구에는 다음과 같은 중요한 분석적 한계가 존재한다고 평가할 수 있다.2)

먼저, 기존의 소규모 개방경제하에서의 통화정책에 관한 연구에서는 소규모 개방경제 경기 변동의 주요 동인으로 평가되고 있는 교역조건 충격이 적극적으로 고려되지 못하고 있다는 점을 지적할 수 있다. 즉, 소규모 개방경제하에서의 통화정책에 관한 기존의 연구는 거의 대부분 경기 변동의 동인으로 국내 생산성 충격만을 고려하고 있으며, 교역조건은 생산성 충격의 결과로서 내생적으로 결정되게 된다. 이러한 측면에서 기존의 선행연구는 교역조건 충격이 경기 변동의 주요 원인으로 작용하는 소규모 개방경제에 대해서는 적절한 정책적 시사점을 제공할 수 없는 한계가 존재한다고 평가할 수 있다.

한편, 소규모 개방경제에서의 통화정책에 관한 기존 연구에 존재하는 또 다른 한계로는 비교역재(nontradable goods)부문을 명시적으로 고려하지 못하였다는 점을 지적할 수 있다. 잘 알려진 바와 같이 국내외 경제 충격에 대한 비교역재부문의 반응은 교역재(tradable goods)부문과 비교하여 상이할 수 있으며, 비교역재부문을 고려하는지의 여부에 따라 개방경제에 대한 이론적 분석은 크게 달라질 수 있다. 이러한 측면에서 비교역재부문을 사상한 기존의 연구에는 주요한 분석적 한계가 존재한다고 평가할 수 있을 것이다.

이러한 기존 연구의 한계를 고려하여 본 연구는 교역재부문과 비교역재부문이 모두 존재하는 동시에 교역조건 충격이 경기변동의 원인으로 작용하는 소규모 개방경제를 상정하고, 이를 대상으로 다양한 통화정책이 갖는 사회후생상의 함의를 정량적(quantitatively)으로 검토하고자 하였다. 이를 위해 본 연구는 수출재 및 수입재의 가격변동을 외생화한 소규모 개방경제모형을 설정하고, 이를 이용한 모의실험을 바탕으로, 각국의 통화당국이 실제로 채택하여 운영 중인 것으로 평가되고 있는 다양한 통화정책을 사회후생의 측면에서 비교하고자 하였다.

분석 대상에 포함된 통화정책은 크게 인플레이션 타깃팅과 고정환율제도로 나누어 볼 수 있으며, 인플레이션 타깃팅은, Galí and Monacelli(2005)를 비롯한 선행연구와의 비교를 위해, 타깃팅에 사용된 물가지수에 따라 다시 소비자 물가 인플레이션 타깃팅과 국내재 물가 인플레이션 타깃팅으로 나누어 각각을 따로 고려하였다. 또한 국내재 물가 인플레이션 타깃팅은, 교역조건 충격이 교역재부문과 비교역재부문에 미치는 영향이 상이할 수 있음을 감안하여, 교역재와 비교역재 모두를 포함한 전체 국내재 물가지수에 기초한 인플레이션 타깃팅의 경우와 비교역재 물가지수만을 고려한 인플레이션 타깃팅의 경우를 구별하여 분석하였다.

본 논문에서 제시되고 있는 분석 결과 중 가장 주목할 만 한 것은 교역조건 충격이 경기변동의 주요 동인으로 작용하는 경제의 경우, 비교역재 물가 인플레이션 타깃팅이 국내재 물가 인플레이션 타깃팅이나 소비자 물가 인플레이션 타깃팅과 비교하여 사회후생의 측면에서 보다 우월한 결과를 제시하고 있다는 점이다. 이러한 분석 결과는 폐쇄경제나 소규모 개방경제를 대상으로 생산성 충격을 고려하여 도출된 최적통화정책 이론과 뚜렷하게 대비된다고 할 수 있는데, 이러한 차이는 교역조건 충격과 생산성 충격이 생산 부분의 실질한계비용에 미치는 영향이 상이한데서 기인한다.

생산성 충격의 경우, 충격의 여파는 경제 내 생산 부문의 실질한계비용에 직접적으로 영향을 미치고, 그 결과는 경제 내에서 생산되는 모든 재화의 명목 가격에 고르게 반영되게 된다. 따라서 통화당국은 국내재 물가지수나 소비자 물가지수와 같이 물가 전반을 타깃팅함으로써 실질한계비용의 안정화를 효과적으로 달성할 수 있게 된다.3) 반면, 교역조건 충격이 국내 실질한계비용에 미치는 효과는 전체 물가 변동을 통한 생산요소 가격 변동을 거쳐 나타나는 2차적인 효과에 국한된다. 따라서 실질한계비용의 안정화는 교역조건 변동에서 비교적 자유로운 비교역재 물가를 타깃팅함으로써 보다 효과적으로 달성할 수 있게 되는 것이다.4)

본 연구는 다음과 같은 순서로 진행된다. 먼저 제Ⅱ장에서는 본 연구에서 검토될 이론 모형의 주요 특징을 소개하고, 모형 내의 개별 경제주체들이 직면하게 되는 최적화 문제 및 모형의 균형에 대해 자세히 논의할 것이다. 덧붙여 모형의 해(solution)를 근사(approximation)하는 과정에서 발생할 수 있는 기술적인 문제에 대해서도 간략하게 언급할 것이다. 그리고, 제Ⅲ장에서는 제Ⅱ장에서 구축한 이론 모형에 대해 모의실험의 방법론을 적용하여, 각 통화정책이 갖는 사회후생상의 함의를 정량적으로 분석한다. 마지막으로 결론에서는 본 연구의 주요 분석 결과를 요약한 후, 본 연구가 갖고 있는 분석적 한계를 지적하고 후속 연구과제에 대해 간략히 논의할 것이다.

Ⅱ. 이론 모형

1. 이론 모형의 주요 특징

소규모 개방경제하에서 교역조건 충격에 대응한 다양한 통화정책을 사회후생 측면에서 정량적으로 비교하기 위하여, 본 장에서는 먼저 간단한 소규모 개방경제모형을 구성하고, 해당 모형의 균형조건과 그 도출과정에 관하여 간략하게 논의하고자 한다.

본고에서 상정하고 있는 소규모 개방경제모형은 대부분의 측면에서 기존 문헌에서 통상적으로 사용되고 있는 표준적인 모형과 유사하다고 평가될 수 있겠으나, 몇 가지 점에서 차이가 존재한다.

첫째, 본 연구의 대상이 교역조건의 변화가 경기변동의 주요 원인으로 작용하는 가상의 소규모 개방경제임을 감안하여, 교역조건의 변화는 외생적으로 주어지는 것으로 간주하였다. 이에 반해 Galí and Monacelli(2005) 등을 비롯한 대다수 선행연구에서는 국내 생산성 충격이 경기변동을 일으키는 주요 원인으로 제시되고 있으며, 국내 생산성 충격의 결과로 교역조건은 모형 내에서 내생적으로 결정되게 된다.

둘째, 통상 수출단가와 수입단가를 직접 고려하기보다는 그 비율로 정의되는 교역조건을 이용하여 분석을 진행하는 기존 연구와 달리, 본 연구에서는 수출 및 수입 단가가 각각 독립적인 동학을 나타낼 수 있도록 이론 모형을 설정하였다. 즉, 모형 내에서 수출단가와 수입단가는 각각 독립적인 확률과정에 따라 외생적으로 주어지는 것으로 가정된다.

통상적으로 사용되는 교역조건 대신 수출단가와 수입단가를 개별적으로 모형화함으로써 기대할 수 있는 분석적 편익은 개별 단가의 변화가 경제에 미칠 수 있는 효과가 상이할 가능성을 고려할 수 있다는 점이다. 예컨대, 교역조건 자체만을 고려할 경우, 수출단가의 하락과 수입단가의 상승은 교역조건의 하락으로 동일하게 나타나는 반면(observational equivalence), 수출단가의 하락과 수입단가의 상승이 경제에 미치는 영향은 크게 다를 수 있다. 이러한 측면을 고려할 때, 교역조건 충격과 그에 따른 경기변동에 대한 연구를 위해서는 양자의 변동을 각각 구별하여 분석하는 것이 보다 바람직한 연구 방향인 것으로 사료된다.5)

셋째, 경제 내에서 생산되는 모든 재화가 교역 가능함을 가정한 기존의 연구와는 달리, 본 연구는 비교역재부문을 명시적으로 고려하여 교역조건 충격이 인플레이션 등 경제 전반에 미칠 수 있는 영향을 보다 현실적으로 모형화하고자 시도하였다.

잘 알려진 바와 같이, 비교역재부문은 실질환율 등 주요 국제거시변수의 동학(dynamics)을 결정짓는 주요 요인 중의 하나로 지목되어 왔으며, 따라서 비교역재부문을 고려하지 않을 경우, 이론 모형의 현실성이 크게 제약될 가능성이 존재한다.6)

특히, 본 연구에서 검토될 통화정책 중의 하나인 국내재 물가 인플레이션 타깃팅(Domestic Inflation Targeting)의 경우, 비교역재를 포함한 모형인지의 여부에 따라 사회후생에 대한 효과가 크게 달라질 가능성이 존재한다. 이러한 가능성을 감안할 때, 다양한 통화정책이 갖는 후생효과에 대한 보다 현실성 있는 비교를 위해서는 비교역재부문에 대한 고려가 필수적이라고 할 것이다.

이 외에도 본 연구에서 소개될 이론 모형의 주요 특징은 다음과 같다. 먼저, 모형 내 일부 부문에 존재하는 명목가격의 경직성은 Calvo(1983)를 따라 모형화되었으며, 기존의 주요 관련 선행연구와는 달리, 국가 간 금융시장은 불완전 자산시장(incomplete asset market)임을 가정하였다. 즉, 국내 가계부문과 해외 가계부문은 비상태부 채권(uncontingent bond)의 거래를 통해서만 위험을 공유할 수 있는 것으로 가정한다. 마지막으로 모형 내에 존재하는 생산요소시장은 완전경쟁적이며, 교역재와 비교역재 생산부문에 의해 공유되는 것으로 가정하였다.7)

2. 이론 모형의 구성

가. 가계부문

이론 모형의 각 부문에 대한 자세한 논의에 앞서, 논의의 편리를 위해 모형의 기술에 사용된 약호(notations)에 대해 간략히 설명하고자 한다. 먼저 st는 t기에 경제가 처한 특정한 상태(state)를 나타내며, st는 t기까지의 상태의 역사(history of states)를 의미하고 st={s0, s1,⋯,st}로 정의된다. 한편, π(st)는 특정 상태의 역사에 대응하는 확률을 나타낸다.

가계부문은 상품 생산에 필요한 노동과 자본뿐만 아니라 국내에 존재하는 모든 기업의 소유권을 보유하는 것으로 가정된다. 따라서 대표적 가계는 생산부문에 노동서비스를 공급하여 임금을 지급받으며, 축적된 자본을 기업부문에 임대하여 자본서비스에 대한 보수 또한 획득하게 된다. 덧붙여 가계는 국내 기업에 대한 소유권 보유를 바탕으로, 국내 기업에서 창출된 모든 이윤을 배당소득으로 지급받게 된다. 한편, 대표적 가계는 비상태부(uncontingent) 해외채권을 이용하여 해외의 가계부문과 위험을 공유하게 된다.8)

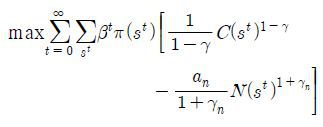

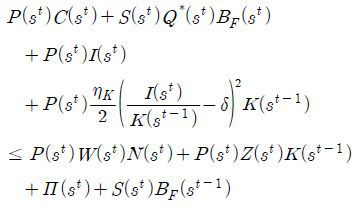

이상의 가계부문의 역할은 다음의 대표적 가계의 최적화 문제로 요약될 수 있다. 국내의 대표적 가계는 매기마다 주어진 가격체계와 자본(K(st-1))을 바탕으로 소비(C(st)), 노동(N(st)), 투자(I(st)) 및 해외채권 보유 수준(BF(st))을 결정함으로써 평생효용(life-time utility)을 최대화하고자 노력하게 된다.

여기서 β는 시간할인인자이며, γ와 γn은 가계부문의 위험기피도와 노동공급의 탄력성을 결정하는 모수이다. 한편, 가계부문의 최적화 문제에서 대표적 가계가 직면하게 되는 제약식은 다음과 같다. 첫 번째 제약식은 대표적인 가계가 직면하게 되는 예산제약식이며,9) 두 번째 제약식은 자본축적 방정식이다.

P(st)와 S(st)는 각각 최종 소비재 및 투자재의 가격과 명목환율을 나타내며, W(st)와 Z(st)는 노동 및 자본서비스에 대한 실질보수를 나타낸다. 또한 Q*(st)는 다음 기에 해외통화를 1단위 지급하는 무위험채권에 대한 해외통화표시 가격을 나타내며, 해외 명목이자율(1+i*(st))과 Q*(st)=1/(1+i*(st))의 관계를 갖는다. 한편, Π(st)는 기업부문으로부터 지급되는 배당소득을 나타내며, δ는 자본의 감가상각률을, 그리고 ηK는 자본 조정비용의 규모를 나타내는 모수이다.

이상의 최적화 문제로부터 다음과 같이 세 가지의 최적조건이 도출되게 된다.

첫 번째 수식은 가계부문의 노동공급 결정을 나타내며, 두 번째와 세 번째 수식은 자본과 해외채권에 대한 오일러 방정식이다. 두 번째 수식에서의 qK(st)는 Tobin의 q로, 자본재의 소비재에 대한 상대가격을 나타내며, qK(st)≡{1+ηK(I(st)/K(st-1)-δ)}로 정의된다.

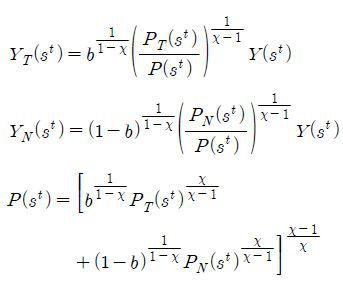

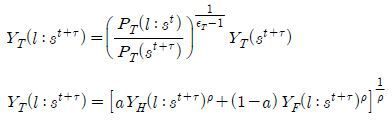

한편, 최종 소비재와 투자재는 최종재 T와 최종재 N의 결합상품으로서 소비 및 투자에 투입되는데, 이때 최종재 T와 최종재 N의 결합은 다음의 관계를 통해 이루어지게 된다. 여기서 Y(st)는 소비재와 투자재로 투입될 수 있는 최종재의 수량을 나타내며, YT(st)와 YN(st)는 이때 필요한 최종재 T와 N의 수량을 나타낸다.

최종재 T, N과 관련된 가계부문의 선택 문제 역시 간단한 최적화 문제로 정리할 수 있는데, 가계는 주어진 최종재 T와 N의 가격하에서 필요한 최종 소비 및 투자재의 수량을 산출할 수 있는 최소비용의 최종재 T와 N의 조합을 선택하게 된다. 이러한 비용최소화 문제로부터 최종재 T와 N의 수요함수 및 최종 소비 및 투자재의 가격(P(st))이 도출되어 각각 다음과 같이 주어지게 되는데, 이때 PT(st)와 PN(st)는 최종재 T와 N의 가격을 나타낸다. 한편, χ는 최종재 T와 N 사이의 대체탄력성을 나타내며, b는 최종 소비 및 투자재 중 최종재 T와 N이 차지하는 비중을 결정하게 된다.

나. 최종재 N 생산부문

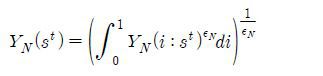

최종 소비 및 투자재에 투입되는 최종재 N 생산부문은, 각기 차별화된 상품(differentiated goods)을 생산하는 무수히 많은 기업으로 구성된 독점적 경쟁산업이며, 각 차별화된 상품은 식별인자 i∈[0,1]를 통해 구별되게 된다. 최종 소비 및 투자재에 투입되는 최종재 N은 이러한 차별화된 상품들의 다음과 같은 조합으로 이해될 수 있다.

여기서 εN은 차별화된 최종재 N 사이에서의 대체탄력성을 나타내는 모수이며, 각 차별화된 상품들의 가격이 PN(i:st)(i∈[0,1])로 주어질 경우, 가계는 최소비용을 달성할 수 있는 차별화된 최종재 N의 최적 조합을 선택하게 된다. 이로부터, 각 상품들의 수요함수 YN(i:st)(i∈[0,1])와 최종재 N의 가격지수 PN(st)가 다음과 같이 도출된다.

한편, 이러한 산업구조하에서 최종재 N 생산부문의 기업들은 각각 차별화된 상품에 대해 가격을 결정할 수 있다. 그러나 매기마다 오직 1-ϕN의 확률로만 가격을 변경할 수 있는 것으로 가정하여, 해당 기업들이 Calvo류의 명목가격 경직성에 직면하고 있는 것으로 가정하였다.10)

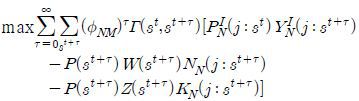

최종재 N의 차별화된 상품 i를 생산하는 기업은, t기에 가격을 변경할 수 있는 기회에 직면할 경우, 다음과 같은 이윤극대화 문제를 고려하여 새로운 가격을 설정하게 된다. t기에 새롭게 설정된 가격은 매기마다 ϕN의 확률로 미래에도 계속 유지될 수 있으므로, 기업은 새로운 가격을 설정할 때 현재의 이윤뿐만 아니라 미래의 이윤도 동시에 고려하게 된다.

여기서 Γ(st,st+τ)는 확률적 할인인자(stochastic discounting factor)이며, 다음과 같이 정의된다.11)

또한 PIN(i,j:st+τ)와 YIN(i,j:st+τ)는 상품 i의 생산에 투입되는 중간재 j의 가격 및 수량을 나타낸다. 한편, 상품 i를 생산하는 기업은 이윤극대화 추구과정에서 다음과 같은 제약에 직면하게 되는데, 첫 번째 제약식은 상품 i의 수요함수를 나타내며, 두 번째 제약식은 상품 i 생산을 위한 생산함수를 나타낸다. 이때 θ는 상품 i 생산에 투입되는 중간재 j 사이의 대체탄력성을 결정하는 모수이다.

이상의 이윤극대화 문제로부터 상품 i를 생산하는 기업은 최적 교체 가격(optimal reset price)인 P#N(i:st)와 상품 i의 생산에 투입될 중간재 j에 대한 수요를 다음과 같이 결정하게 된다.

여기서 PIN(i:st+τ)는 상품 i 생산에 투입되는 중간재의 가격지수이며, 다음과 같이 정의된다.

다. 최종재 T 생산부문

최종 소비 및 투자재에 투입되는 최종재 T 생산부문 또한 최종재 N 생산부문과 동일하게 각기 차별화된 상품을 생산하는 무수히 많은 기업으로 구성된 독점적 경쟁산업이며, 각 차별화된 상품은 식별인자 l∈[0,1]를 통해 구별되게 된다. 그리고 최종 소비 및 투자재에 투입되는 최종재 T는 이러한 차별화된 상품들의 다음과 같은 조합으로 이해될 수 있다.

차별화된 최종재 T의 가격이 각각 PT(l:st)(l∈[0,1])로 주어지면, 가계는 최소비용을 달성할 수 있는 차별화된 최종재 T의 최적조합을 모색하게 되는데, 이로부터 각 상품들의 수요함수 YT(l:st)(l∈[0,1])와 최종재 T의 가격지수인 PT(st)가 다음과 같이 유도된다.

한편, 최종재 T 생산부문의 기업들도 최종재 N 생산부문에서와 같은 명목가격의 경직성에 직면하는 것으로 가정된다. 이에 따라 이들 기업들도 아래와 같이 현재 및 미래의 이윤흐름을 극대화할 수 있는 가격을 설정하고자 하는데, 이때 ϕT는 최종재 T 생산부문의 명목가격 경직성의 정도를 나타내는 모수이다.

여기서 PH*(st)와 PF*(st)는 각각 국내 생산 중간재와 수입 중간재의 세계가격을 나타내며, 앞서 지적한 바와 같이 확률과정을 통해 외생적으로 주어지는 것으로 가정한다. 한편, 상품 l을 생산하는 기업은 이윤극대화 추구과정에서 다음과 같은 제약에 직면하게 되는데, 첫 번째 제약식은 상품 l의 수요함수이며, 두 번째 제약식은 상품 l의 생산을 위한 생산함수를 나타낸다. 최종재 T의 생산부문은 투입요소로서 국내에서 생산된 교역 가능한 중간재와 수입 중간재를 이용하게 된다.

여기서 YH(l:st)와 YF(l:st)는 상품 l을 생산하기 위해 투입되는 국내 생산 및 수입 중간재의 수량을 나타내며, a는 이들 중간재 사이의 대체탄력성을 결정하는 모수이며, a는 이들 사이의 비중을 결정하는 모수이다.

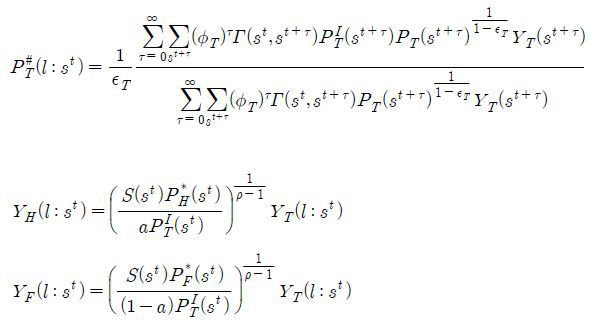

이상의 이윤극대화 문제로부터 상품 l을 생산하는 기업은 최적 교체 가격인 PT#(l:st)와 상품 l 생산에 투입되는 국내 생산 및 수입 중간재의 수요를 다음과 같이 결정하게 된다.

라. 최종재 N을 위한 중간재 생산부문

최종재 N 생산을 위한 중간재는 자본과 노동을 이용하여 생산하게 되는데, 최종재 생산부문과 유사하게 각 기업은 차별화된 중간재를 생산하여 최종재 N 생산부문에 공급한다. 또한 최종재 N을 위한 중간재 생산부문의 기업들 또한 다른 부문과 유사한 명목가격의 경직성에 직면한 것으로 가정한다.

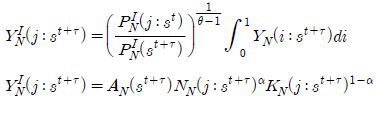

이에 따라 최종재 N을 위한 중간재 생산부문의 대표적 기업인 j의 최적화 문제는 다음과 같이 정리될 수 있다. 즉, 명목가격의 경직성에 직면하여 기업 j는 현재 및 미래의 이윤의 합을 극대화하기 위한 최적 가격을 산출하며, 자본과 노동의 투입량도 동시에 결정하게 된다.

이때 제약식으로 작용하게 되는 기업 j의 수요함수와 생산함수는 각각 다음과 같이 주어지며, AN(st), NN(j:st), KN(j:st)는 각각 최종재 N을 위한 중간재 생산부문의 생산성과 기업 j의 노동 및 자본 투입량을 나타낸다. 그리고 ϕNM은 기업 j가 직면하는 명목가격 경직성의 정도를 나타내고, a 는 총생산 중 노동의 기여분을 나타내는 모수이다.

기업 j가 생산하는 중간재에 대한 수요는, 해당 중간재에 대한 각 최종재 N 생산기업 i∈[0,1]의 수요를 합산한 것으로 주어지게 되는데, 다음과 같이 도출될 수 있다.

이상의 이윤극대화 문제로부터 기업 j는 이윤극대화를 위한 최적 가격과 최적 생산요소 투입량을 다음의 관계를 만족하도록 결정하게 된다.

여기서 MCnN(st)는 명목한계비용을 나타내는데, 이러한 명목한계비용은 최종재 N을 위한 중간재 생산부문에 존재하는 모든 기업에 동일하게 주어지게 된다.12)

마. 최종재 T를 위한 중간재 생산부문

최종재 T를 위한 중간재 생산부문은 다른 부문과는 달리, 균일한 상품이 생산되어 거래되는 완전경쟁시장임을 가정한다. 따라서 이 부문에 속한 기업들은, 다른 부문의 기업들과는 달리, 가격을 결정하기보다는 주어진 것으로 받아들이는 가격수용자(price-taker)로서의 성격을 갖게 된다.13)

한편, 최종재 T의 생산을 위한 중간재는 최종재 N을 위한 중간재와는 달리 교역 가능한 것으로 가정되며, 따라서 그 생산품의 일부는 해외로 수출되게 된다. 또한 앞서 기술한 바와 같이, 교역 가능한 중간재의 국제가격 PH*(st)은 확률과정을 통해 외생적으로 주어지게 되는데, 해당 중간재의 국내가격은 일물일가의 법칙이 성립함을 가정함에 따라, 명목환율을 곱한 S(st)PH*(st)로 주어지게 된다.

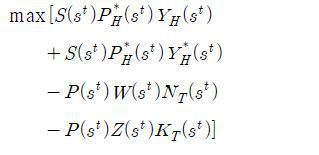

최종재 T를 위한 중간재 생산부문은 완전경쟁적이므로, 아래와 같이 매기 해당 기간의 이윤만을 극대화함으로써 이윤극대화가 달성될 수 있는데, 이때 YH(st)와 YH*(st)는 생산된 중간재의 국내 및 해외 수요를, NT(st)와 KT(st)는 투입된 노동과 자본의 수량을 나타낸다.

한편, 위의 이윤극대화 문제에 대한 제약조건은 다음과 같이 주어지는데, 우변은 해당 기업의 생산함수이며, 여기서 AT(st)는 최종재 T를 위한 중간재 생산부문의 생산성을 나타낸다.

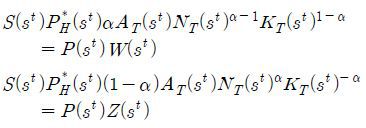

이상의 이윤극대화 문제로부터 다음과 같은 이윤극대화를 위한 최적 조건이 도출되게 된다.

3. 모형의 균형, 실행 가능한 통화정책 및 사회후생

가. 모형의 균형

제2절에서는 본 연구에서 고려될 이론 모형의 세부사항들과 각 경제주체들이 직면하고 있는 최적화 문제 및 그로부터 도출되는 최적화 조건에 대해 간략히 살펴보았다. 본 절에서는 먼저 전체 모형의 균형조건에 대해 간략히 논의한 후, 본 연구의 검토 대상에 포함될 실행 가능한(implementable) 통화정책을 소개하고, 사회후생효과의 비교를 위해 요구되는 수량적 기준(metric)에 대해 간략히 논의하고자 한다.

먼저 모형의 균형에 대해 논의하기에 앞서, 아직까지는 국내 명목이자율변수가 모형 내에 도입되지 않았다는 점을 지적하고자 한다. 이 경우 국내 명목이자율 수준은 가계부문의 해외채권에 대한 오일러 방정식으로부터 암묵적으로 도출 가능하다. 즉, 해당 오일러 방정식이 지시하는 바와 같이, 국내 명목이자율 수준은 외생적으로 주어지는 해외의 명목이자율과 모형 내에서 결정되는 명목환율로부터 역산이 가능하다.

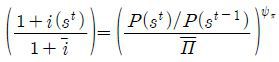

그러나 만일 국내 명목이자율이 통화당국에 의해서 결정되어 특정 수준으로 유지될 수 있다고 한다면, 추가적인 조건을 통해 모형이 완결되어야 하는데, 이러한 추가적인 조건은 ‘환위험에 노출된 이자율 평형조건(uncovered interest rate parity)’으로부터 주어지게 된다. 이를 수식으로 나타내면, 국내 명목이자율 1+i(st)는 외생적으로 주어진 해외 명목이자율인 1+i*(st)와 다음과 같은 관계를 갖게 된다.14)

따라서 국내 통화당국에 의해 국내 명목이자율이 결정될 경우, 모형의 균형은 통상적인 균형조건인 가계 및 기업의 최적화 조건과 각 시장의 청산조건에 더하여, 통화당국의 이자율 결정준칙 및 환위험에 노출된 이자율 평형조건, 이 모두를 충족시키는 가격변수 및 자원배분으로 정의되게 된다.

나. 실행 가능한 통화정책

통화정책에 관한 이론 연구는 크게 두 개의 흐름으로 나누어볼 수 있는데, 하나는 이른바 Ramsey 문제의 해로 제시되는 최적통화정책을 도출하고, 최적통화정책이 갖는 자원배분상의 특징 및 사회후생 효과를 논증하는 흐름이고, 다른 하나는 현실에서 실제로 실행되고 있거나 혹은 실행 가능한 것으로 여겨지는 다양한 통화정책을, 사회후생 효과를 중심으로 비교·검토하는 것이다.

이러한 관점에서 본 연구는 Ramsey 문제를 명시적으로 다루지 않는다는 점에서 후자의 흐름에 속한다고 볼 수 있으며, 본 연구에서는 기존의 문헌에서 자주 분석되고 있는 주요 통화정책을 분석 대상으로 한정하여, 교역조건 충격에 대응한 사회후생효과를 비교하고자 한다.

본 연구에서 고려 대상이 될 주요 통화정책은 Galí and Monacelli(2005)를 따라 국내 소비자 물가 인플레이션 타깃팅(CPI Inflation Targeting: CIT), 국내재 물가 인플레이션 타깃팅(Domestic Inflation Targeting: DIT), 그리고 고정환율제도(Exchange Rate Peg)로 한정하였다.

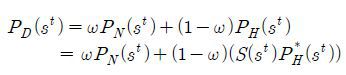

그런데 앞서 지적한 바와 같이, 국내재 물가지수는 비교역재의 유무에 따라 상이하게 정의될 수 있다는 점을 감안하여, 본 연구에서는 두 종류의 국내재 물가지수를 고려하였다. 하나는 비교역재와 국내에서 생산된 교역재를 포함하는 전체 국내재 물가지수이고, 다른 하나는 비교역재만을 고려하는 좁은 의미의 국내재 물가지수이다. 비교역재와 국내 생산 교역재를 모두 고려한 물가지수(PD(st))는 상대 지출 비중(ω)을 이용한 산식을 통해 다음과 같이 정의된다.

한편, 개별 통화정책의 구체적인 형태는 Galí and Monacelli(2005)를 따라 다음과 같이 주어진 것으로 가정한다. 먼저 국내 소비자 물가 인플레이션 타깃팅은 아래와 같다.

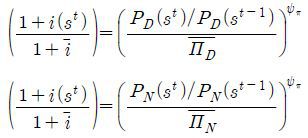

다음은 전체 국내재 물가 인플레이션 타깃팅과 비교역재 물가 인플레이션 타깃팅이며, 각각 다음과 같이 주어진 것으로 가정한다.

이때  ,

,  ,

,  은 각각 균제상태에서의 각 물가지수의 인플레이션율을 나타내며, 기존의 연구에서와 같이 모두 1과 같다고 설정하여 균제상태에서 인플레이션은 발생하지

않는 것으로 가정한다.15)

은 각각 균제상태에서의 각 물가지수의 인플레이션율을 나타내며, 기존의 연구에서와 같이 모두 1과 같다고 설정하여 균제상태에서 인플레이션은 발생하지

않는 것으로 가정한다.15)

마지막으로 고정환율제도는 통화당국이 명목환율을 균제상태의 값과 동일하게 유지하는 것으로 정의하였다.

다. 사회후생 및 모형의 2차 근사

각 통화정책의 사회후생상의 차이를 비교하기 위해서는, 먼저 각 통화정책이 제공할 수 있는 사회후생의 수준을 측정하기 위한 적절한 척도(metric)를 정의할 필요가 있다. 사회후생은 Schmitt-Grohé and Uribe(2007)를 따라 대표적 소비자의 평생효용(life-time utility)으로 정의하였는데, 구체적인 형태는 다음과 같다. 이때 s0는 경제의 초기 상태를 나타내며, WC(s0)는 특정 초기조건에 대한 조건부 사회효용(conditional welfare)이다.16)

이와 유사하게 비조건부 사회후생(unconditioinal welfare) 또한 정의할 수 있는데, 이는 다음과 같이 매기마다 주어지는 조건부 사회효용의 단순평균으로 정의할 수 있다.

한편, Kim and Kim(2003)이 지적한 바와 같이, 경기변동모형에 대한 연구에서 흔히 사용되는 1차 선형근사(first-order linear approximation)의 방법론은 사회후생이나 자산가격과 관련된 함의를 검토하는 데 적절하지 않은 것으로 알려지고 있다. 이를 감안하여 본 연구는 Schmitt-Grohé and Uribe(2004)가 제시한 2차 근사(second-order approximation)의 방법론을 이용하여 모형의 해를 근사하였다.17)

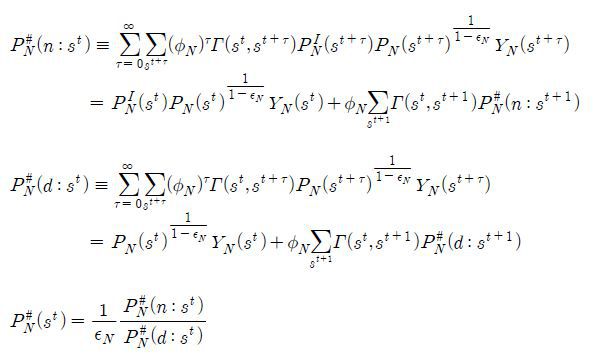

그런데 본 연구의 경우, 2차 근사의 방법론을 모형에 적용하기 위해서는, 모형 내 일부 방정식과 변수들을 새롭게 정의할 필요가 있다. 그것은 일부 기업의 최적화조건 중에서 최적교체가격(optimal reset price)과 관련된 방정식의 경우에는 2차 근사의 방법론을 직접 적용할 수 없기 때문이다.

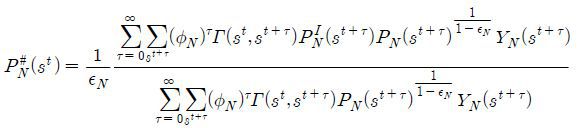

예를 들어, 최종재 N 생산기업의 최적교체가격은 다음과 같이 무한합(infinite sum)의 비율로 정의되는데, 여기에 2차 근사의 방법론을 적용하는 것은 불가능하다.

그러나 위 식의 분자와 분모를 아래와 같이 새로운 변수로 정의하고, 이를 반복적인(recursive) 방식으로 다시 정리하면, 최적교체가격은 2차 근사가 가능한 변수들의 비율로 표현되어, 이에 대해 2차 근사 방법론의 적용이 가능해진다.

동일한 방식으로 여타의 최적교체가격 관련 방정식들도 2차 근사 방법론의 적용이 가능하도록 변형될 수 있다.

Ⅲ. 주요 통화정책의 사회후생 비교

1. 모수의 설정

제Ⅱ장에서는 본 연구에서 검토될 이론 모형의 세부사항과 모형의 해를 근사하는 과정에서 나타날 수 있는 방법론적 문제들에 대해 살펴보았다. 본 장에서는, 모형 내에 모수(parameter)와 교역조건 충격을 적절하게 주입하여 이론 모형에 대한 모의실험을 수행함으로써, 각 통화정책이 제시하는 사회후생 수준을 정량적으로 비교하고자 한다.

먼저 기준으로 설정된 모수의 구체적인 수치 및 교역조건의 확률과정을 제시하고, 이러한 기준 모수 설정하에서 각 통화정책이 제공하는 사회후생의 수준을 비교할 것이다. 그리고 이후에는, 모수의 값에 따라 기준 모수 설정하에서의 결과가 크게 달라질 수 있는 가능성을 고려하여, 결과에 의미 있는 영향을 미칠 것으로 예상되는 모수들을 중심으로 모수의 값을 다양하게 변화시켜 분석을 반복함으로써, 결과의 민감성을 검증하고자 한다.

대다수 모수들은 관련 연구에서와 유사하게 표준적인 값으로 설정되었으나, 본 연구의 경우에는 비교역재부문을 명시적으로 고려하고 있으므로, 비교역재 관련 모수의 설정에 대해서는 간략한 설명을 덧붙이고자 한다.

먼저 교역재와 비교역재 간의 대체탄력성은 Stockman and Tesar(1995)를 따라 0.44로 설정하였으며, 교역재 T 생산을 위한 국내 생산 및 수입 중간재 간의 대체탄력성은 Chari et al.(2002)을 참조하여 1.5로 설정하였다. 한편, 차별화된 최종재 T 사이에 존재하는 대체탄력성은 6으로 가정하였는데, 이에 따른 균제상태에서의 마크업률(markup rate)은 20%에 해당한다. 또한 차별화된 최종재 N과 이를 생산하기 위해 투입되는 개별 중간재 사이의 대체탄력성은 각각 10으로 설정하였는데, 이에 대응하는 마크업률은 각각 10%로 비교역재부문 전체로는 교역재부문과 유사한 마크업률을 나타내도록 하였다.

한편, 이론 경제의 대외개방성을 감안할 때, 전체 생산 중 교역재 비중은 이후 모의실험 결과에 주요한 영향을 미칠 수 있는 요소라고 할 수 있다. 그러나 기존의 선행연구를 통해서는 이에 대한 적절한 준거(reference)를 발견할 수 없었으므로, 가급적 유사한 주제의 실증연구를 참고하여 관련 모수를 설정하고자 하였다.

교역재의 비중에 관해서는, 실질환율의 변동성에 관한 실증연구를 주로 참고하였는데, 이에 따르면 전체 소비재 중 교역재가 차지하는 비중은 대체로 40~60%에 달하는 것으로 나타난다.18) 반면, 투자재의 경우는 소비재와 비교하여 교역재의 비중이 상대적으로 높은 것으로 알려지고 있는데, 이러한 점을 감안할 경우 전체 생산에서 교역재가 차지하는 비중은 소비재에 비해 상대적으로 높은 수준일 것으로 예상된다. 이를 감안하여, 본 연구에서는 그 비중이 60%인 경우를 기준 모수로 설정하였다. 그리고 이렇게 설정된 교역재의 비중을 전제로 하여, 최종 소비 및 투자에 투입되는 최종재 T와 N 사이의 비중을 나타내는 b와 차별화된 최종재 T의 생산에 투입되는 국내 생산 및 수입 중간재 사이의 비중을 나타내는 a는 각각 균제상태에서 GDP 대비 교역재의 비율과 GDP 대비 수입의 비율이 각각 60%와 30%에 해당하도록 설정하였다.

한편, 모형 내에 존재하는 명목가격의 경직성과 관련해서는 기존의 유사한 선행연구를 참고하여, 명목가격 경직성에 직면하는 기업이 매기마다 가격을 변경하지 못하고 현재 수준을 유지할 확률이 2/3에 해당하도록 설정하였다.19) 또한 인플레이션에 대한 명목이자율 설정의 민감성을 나타내는 모수인 ψπ인 Galí and Monacelli(2005)를 따라 1.5로 설정하였다.

<Table 1>

Benchmark Parameters

Note: 1) a and b are calibrated such that the ratios of tradable goods T and imports to GDP are 60%와 30% respectively at the steady state.

2) ηK is calibrated such that the ratio of the standard deviation of investment to that of GDP is around 3.

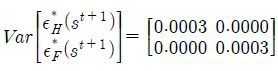

마지막으로 모형 내의 유일한 충격요인인 수출과 수입 중간재 가격 변동은, 주요 국가의 수출 및 수입 단가자료에 대한 간단한 실증분석을 통해, 다음과 같은 VAR(1)의 확률과정을 따르는 것으로 가정하였다.20)

이때 수출 및 수입 중간재 가격의 변동을 야기하는 교란항은 각각의 평균이 0이고 공분산행렬이 다음과 같이 주어진 정규분포를 따르는 것으로 가정하였다.21)

2. 기준 모수 설정하에서의 통화정책 간 사회후생 비교

<Table 2>는 모형 내의 모수를 제1절에서 제시한 바와 같이 설정한 후, 이론 모형을 모의실험한 결과를 정리하고 있다. <Table 2>에서 CPIT는 소비자 물가 인플레이션 타깃팅의 경우를 나타내고 있으며, DIT I과 DIT II는 각각 국내재 물가 인플레이션 타깃팅과 비교역재 물가 인플레이션 타깃팅의 경우를 나타낸다. 마지막으로 FIX는 통화당국이 환율을 고정하는 경우이다.

한편, <Table 2>에서 조건부 사회후생을 제외한 여타 변수에 대한 통계치는 이론 모형에 대한 100분기의 모의실험을 100회 반복하여 도출된 결과인데, 이를 위해 먼저 매 모의실험마다 각 변수의 균제상태 대비 이탈 정도(% deviation)의 표준편차를 구하고, 이렇게 구해진 100개의 표준편차에 대한 평균값을 계산하였다.22) 반면, 조건부 사회후생은 Schmitt-Grohé and Uribe(2004)가 제시한 2차 근사의 방법론을 이론 모형에 적용함으로써 직접 주어지게 된다.23)

<Table 2>

Simulation Result with Benchmark Parameters

Note: 1) The statistics on the table are computed as average of 100 simulations of 100 quarters.

2) The numbers in parentheses in the row of unconditional social welfare level are standard errors of the variable.

3) All variables except for ‘conditional social welfare’ and ‘unconditional social welfare’ are defined as % deviations from their steady state level and the trade balance is defined as a ratio to GDP.

모의실험 결과를 자세히 살펴보기 위해, 먼저 본 연구의 주된 대상인 각 통화정책에 따른 사회후생 수준을 비교해 보도록 하자. 먼저 통화당국이 소비자 물가 인플레이션 타깃팅을 채택하였을 경우에 사회후생 수준은 조건부 및 비조건부 사회후생이 각각 −826.95와 −826.92인 것으로 나타나, 비교 대상인 통화정책 중 가장 열등한 사회후생 수준을 제시하는 것으로 드러났다.

반면, 비교역재 물가 인플레이션 타깃팅의 경우는 조건부 및 비조건부 사회후생 수준이 각각 −826.13과 −825.87로 나타나 가장 우월한 사회후생 수준을 제공할 수 있는 것으로 드러났는데, 이러한 사회후생 수준은 소비자 물가 인플레이션 타깃팅의 경우와 비교하여 비교역재 물가 인플레이션 타깃팅을 채택함으로써 평생효용 기준으로 대략 0.1% 정도의 효용개선이 가능할 수 있음을 의미한다.

한편, 통화당국이 환율 수준을 고정하였을 경우와 국내재 물가 인플레이션 타깃팅을 채택하였을 경우의 사회후생 수준은, 비교역재 물가 인플레이션 타깃팅의 경우와 비교해서 다소 낮다고 평가할 수 있으나, 소비자 물가 타깃팅의 경우와 비교해서는 우월한 것으로 나타났다.

<Table 2>에서 제시되고 있는 모의실험 결과로부터 발견할 수 있는 또 다른 흥미로운 사실은 주요 거시변수의 변동성과 사회후생 수준 사이에 직접적인 연관이 발견되지 않는다는 점이다. 앞서 살펴본 바와 같이, 비교역재 물가 인플레이션 타깃팅은 비교 대상 통화정책 중에서 가장 우월한 사회후생 수준을 제공하고 있지만, 주요 거시변수의 변동성(volatility)은 소비자 물가 인플레이션 타깃팅이나 환율고정의 경우와 비교하여 상대적으로 높은 수준을 나타냈다. 예를 들어, 비교역재 물가 인플레이션 타깃팅의 경우, 소비는 균제상태 대비 이탈 정도의 표준편차가 대략 1.53%에 달한 반면, 소비자 물가 인플레이션 타깃팅의 경우와 환율고정의 경우에는 표준편차가 각각 0.96%와 0.76%에 그치고 있다. 이러한 결과는 주요 거시변수의 안정화, 다시 말해 변동성 축소는 그 자체로 사회후생 수준의 제고를 함의하는 것은 아님을 시사하는 것이며, 기존의 최적통화정책과 관련된 선행연구에서도 유사한 결과를 발견할 수 있다.24)

비교역재 물가 인플레이션 타깃팅이 가장 우월한 사회후생 수준을 제공할 수 있다는 본 연구의 분석 결과가 갖는 의미를 보다 명확하게 파악하기 위해, 소규모 개방경제의 통화정책에 관한 선행 연구의 분석 결과와 다음과 같이 비교해 볼 수 있다.

첫째, 본 연구의 분석결과는 소규모 개방경제에서의 통화정책에 관한 주요 선행 연구와 달리 관련 실증 연구에서 보고되고 있는 소규모 개방경제의 경기변동의 특징을 보다 적절히 반영하고 있다는 점이다. 예컨대 소규모 개방경제에서의 통화정책에 관한 대표적인 연구로 평가되고 있는 Galí and Monacelli(2005)는 가계 부문의 시점간 대체탄력성(intertemporal elasticity of substitution)과 수입재와 국내재간의 대체탄력성(elasticity of substitution between domestically produced goods and imported goods)이 1로 주어질 경우, 해외 요인이 교역조건의 변동을 통해 국내의 실물경제에 미치는 영향이 사실상 차단됨에 따라, 최적통화정책(optimal monetary policy)은 폐쇄경제(closed economy) 모형에서와 동일하게 국내재 물가 인플레이션 타겟팅이 된다는 결과를 보고하였다. 그러나 이들의 연구는 소규모 개방경제의 경기변동은 생산성 충격에 의해 야기되고 교역조건은 생산성 충격에 따라 변화한다는 가정에 기초하고 있어 소규모 개방경제에서 나타난 중요한 경기변동의 특징을 직접적으로 반영하고 있지는 못하다고 평가할 수 있다. 이러한 측면에서 본 연구의 분석 결과는 소규모 개방경제의 통화정책과 관련하여 기준 물가 지표 선정과 관련하여 보다 직접적인 시사점을 제공할 수 있다고 하겠다.

둘째, 본 연구의 분석 결과는 소규모 개방경제의 경우 최적통화정책이 폐쇄경제와 달리 국내재 물가 인플레이션 타깃팅(혹은 소비자 물가 인플레이션 타깃팅)과 다른 형태일 가능성을 시사한다. 앞서 제시한 Galí and Monacelli (2005)의 분석 결과는 매우 제약적인 상황을 전제로 도출되어 그 현실적 유효성이 매우 제한적이라고 할 수 있으며, 이를 반영하여 De Paoli(2009), Faia and Monacelli(2008) 및 정용승(2008) 등의 후속 연구는 Galí and Monacelli(2005)가 전제한 특정한 상황 이외에서는 최적통화정책이 Galí and Monacelli(2005)가 제시한 단순한 국내재 물가 인플레이션 타겟팅이 아니라 통화당국이 인플레이션 갭(inflation gap)뿐만 아니라 환율 갭 또한 고려하는 형태일 수 있음을 보였다. 본 연구 또한 교역조건 충격이 경기변동의 주요 동인으로 작용하고 비교역재 부분이 존재할 경우, 비교역재 물가 인플레이션 타깃팅이 우월한 사회후생수준을 제시할 수 있음을 보고하고 있다는 점에서 이들 연구와 괴를 같이 한다고 하겠다.

한편, 수출가격변동과 수입가격변동이 GDP 등 국내 거시경제에 미치는 영향과 파급경로는 크게 다를 수 있다. 이를 감안하여, 이하에서는 각 통화정책에 따른 사회후생 수준의 차이를 개별 가격 충격과 관련하여 살펴보고자 한다. 이를 위해 기준 모수 설정하에서의 모의실험과 달리, 수출중간재 가격 충격과 수입중간재 가격 충격을 각각 따로 고려하여 이론 모형에 대한 모의실험을 수행하였으며, <Table 3>은 이와 관련된 모의실험의 결과를 제시하고 있다.

Note: 1) The statistics on the table are computed as average of 100 simulations of 100 quarters.

2) The numbers in parentheses in the row of unconditional social welfare level are standard errors of the variable.

3) All variables except for ‘conditional social welfare’ and ‘unconditional social welfare’ are defined as % deviations from their steady state level and the trade balance is defined as a ratio to GDP.

먼저 수출중간재 가격 충격만을 고려하였을 경우를 살펴보면, 각 통화 정책이 제시하고 있는 전반적인 사회후생 수준은 기준 모수 설정의 경우와 유사한 패턴을 나타내고 있음을 알 수 있다. 먼저 통화당국이 비교역재 물가 인플레이션 타깃팅을 채택하였을 경우, 조건부 사회후생과 비조건부 사회후생이 각각 −826.06과 −825.77로 나타나 비교 대상 통화정책 중 가장 우월한 사회후생 수준을 제시하는 것으로 드러났다. 반면, 소비자 물가 인플레이션 타깃팅의 경우, 조건부 사회후생과 비조건부 사회후생이 각각 −826.99과 −826.90으로 나타나, 비교 대상 통화정책 중에서 사회후생 수준이 가장 낮은 것으로 나타났다.

수출중간재 가격 충격만을 고려하였을 경우 발견할 수 있는 또 다른 흥미로운 사실은, 소비자 물가 인플레이션 타깃팅과 비교역재 물가 인플레이션 타깃팅 사이의 사회후생 차이가 기준 모수 설정의 경우와 비교하여 확대된다는 점이다. 즉, 수출 및 수입 중간재 가격 충격을 모두 고려하였을 경우, 조건부 및 비조건부 사회후생의 차이가 각각 0.82와 1.05였던 것에 반해, 수출중간재 가격 충격만을 고려하였을 경우에는 그 차이가 각각 0.90과 1.13으로 확대되었다.

반면, 수입중간재 가격 충격만을 고려하여 이론 모형에 대한 모의실험을 수행하였을 경우, 모의실험 결과에서 나타난 가장 두드러진 특징은 <Table 3>이 요약하고 있는 바와 같이, 통화정책 간 사회 후생의 차이가 미미하다는 점이다. 보다 구체적으로, 가장 높은 사회후생 수준을 제시하고 있는 소비자 물가 인플레이션 타깃팅의 경우와 가장 낮은 사회후생 수준을 기록하고 있는 비교역재 물가 인플레이션 타깃팅의 경우를 비교하였을 때, 두 경우에서 사회후생상의 차이는 0.11에 불과하였다. 이로부터 수입중간재 가격 충격의 경우에는 상이한 통화정책을 채택함으로써 얻을 수 있는 사회후생상의 개선효과가 상대적으로 미미할 수 있음을 추론할 수 있다.

지금까지 살펴본 바와 같이, 수출 및 수입 중간재 가격 충격이 주요 경기변동 원인으로 작용하는 경제의 경우에는 소비재 물가보다는 국내재, 특히 비교역재 물가의 인플레이션을 타깃팅할 경우 사회후생 수준이 상대적으로 높았으며, 이러한 결과는 수입중간재 가격변동보다는 수출중간재 가격변동에 보다 밀접하게 관련이 있는 것으로 나타났다.

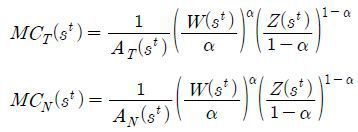

이러한 결과를 보다 엄밀하게 이해하기 위해서는 먼저 각 가격 충격이 국내 경제에 영향을 미치는 내부 전달경로(internal transmission mechanism)를 파악할 필요가 있다. 앞서 지적한 바와 같이, 수출중간재 가격 충격과 수입중간재 가격 충격은 다른 경로를 통해 국내 경제에 영향을 미치게 되는데, 특히 생산부문의 실질한계비용(real marginal cost)에 미치는 영향은 매우 상이하다고 할 수 있다.

먼저 수출중간재 가격변동의 영향을 살펴보면, 수출중간재 가격의 상승은 수출중간재의 생산을 늘리게 되어 수출중간재 생산부문의 요소 수요를 증가시키게 된다. 이는 다시 요소가격의 상승을 통해 국내의 전반적인 생산비용을 증가시키게 되어, 국내 실질한계비용이 상승하게 된다. 특히, 본 연구에서 고려하고 있는 이론 모형의 경우에는 모든 생산부문이 동일한 요소시장을 통해 생산요소를 구매하므로, 각 생산부문의 실질한계비용은 동일한 규모로 상승하게 된다.

이는 다음과 같은 간단한 수식을 통해서도 파악할 수 있다. 이론 모형 내에서 수출중간재 생산부문과 최종재 N 생산을 위한 중간재 생산부문의 실질한계비용은 각각 다음과 같이 도출된다.

이로부터 각 생산부문의 요소중립적인(factor-neutral) 생산성 차이를 차감한 실질한계비용은 모든 중간재 생산부문에 걸쳐 동일하다는 사실을 쉽게 파악할 수 있다.25) 수출중간재 생산부문의 경우 완전경쟁시장을 가정하고 있으므로, 한계비용은 한계수입과 동일하며, 이로부터 다음과 같은 관계를 도출할 수 있다.

즉, 위의 관계식이 시사하는 바와 같이, 수출중간재 가격의 상승은 국내 생산부문의 한계비용을 동일한 비율로 상승시키게 된다. 반면, 위의 관계로부터 파악할 수 있는 또 다른 중요한 사실은 수출중간재 가격변동과는 달리 수입중간재 가격변동은 국내 실질한계비용에 직접적으로 영향을 미치지는 않는다는 점이다. 즉, 최종재 T 생산에 투입되는 수입중간재의 가격변동은 최종재 T의 가격에 영향을 미쳐 전반적인 물가 변동을 통해 국내 경제에 영향을 미치게 된다.

이상의 분석은 비교역재 물가 인플레이션 타깃팅이 다른 통화정책에 비해 보다 우월한 사회후생 수준을 제공하는 이유를 이해하는 데 있어 매우 중요하다. 따라서 이를 보다 자세히 파악하기 위해, 먼저 수출중간재 가격이 1% 상승하였을 경우에 대응하여, 각 통화정책별로 국내 실질한계비용의 반응을 나타내는 충격반응함수(impulse response function)를 검토하도록 하자.

[Figure 2]는 수출중간재 가격이 1% 상승할 경우에 대한 각 통화정책별 국내 실질한계비용의 반응함수를 나타내고 있다. [Figure 2]가 시사하는 바와 같이, 수출중간재 가격 충격에 대하여, 국내재 물가와 비교역재 물가 인플레이션 타깃팅은 소비자 물가 인플레이션 타깃팅이나 고정환율제도와 비교하여 상대적으로 국내 실질한계비용을 안정화시키는 효과가 큰 것으로 나타났다.

이러한 차이를 보다 자세히 살펴보기 위해, [Figure 2]의 충격반응함수를 비교역재 물가 인플레이션 타깃팅에서의 충격반응함수를 기준으로 다시 그린 것이 [Figure 3]이다. 즉, [Figure 3]에 나타난 각각의 충격반응함수는 비교역재 물가 인플레이션 타깃팅에서 나타난 충격반응함수와의 차이이다. [Figure 3]에 나타난 바와 같이, 소비자 물가 인플레이션 타깃팅(CPIT)이나 환율고정(FIX)의 경우, 비교역재 물가 인플레이션 타깃팅과 비교하여 실질한계비용이 최대 0.1% 수준까지 초과하여 상승한 것으로 나타났다.

[Figure 3]

Differences of Impulse Response Functions of Real Marginal Cost to an 1% Export Price Shock

국내재 물가 혹은 비교역재 물가 인플레이션 타깃팅이 갖는 이러한 상대적 실질한계비용의 안정화효과는 <Table 2>에서도 확인할 수 있다. <Table 2>가 보고하고 있는 바와 같이, 국내재 혹은 비교역재 인플레이션 타깃팅의 경우 국내 실질한계비용의 표준편차는 1.8% 수준인 데 반하여, 소비자 물가 인플레이션 타깃팅이나 고정환율의 경우에는 그 표준편차가 각각 1.90%와 2.00%로 나타나, 실질한계비용의 변동성이 상대적으로 큰 것으로 나타난다.

한편, 본 연구에서 검토하고 있는 이론 모형에서와 같이, 명목가격 경직성과 독점적 경쟁이 동시에 존재하는 경제에서 실질한계비용의 안정화가 갖는 사회후생 수준에 대한 함의는 Galí(2008) 등 새 케인지안(New Keynesian) 거시경제학 문헌에서 자세히 제시된 바 있다.

주지하는 바와 같이, 명목가격 경직성과 독점적 경쟁은 각각 경제 내 자원의 효율적 배분을 제약하는 요인으로 작용하게 된다. 먼저 개별 기업의 시장지배력에 기반한 독점적 경쟁은 효율적 생산규모에 비해 과소 생산을 야기하게 되며, 이는 사회후생 수준을 저하시키는 요인으로 작용하게 된다. 반면, 명목가격의 경직성에 따른 비동조화된(non-synchronized) 가격 조정은 불필요한 상대가격의 변동을 통해 경제에 또 다른 비효율성을 야기하게 되는 요인으로 작용한다.

따라서 경제 내에 명목가격 경직성이나 독점적 경쟁이 존재하는 경우에는, 정책당국이 통화정책을 비롯하여 다양한 거시경제 정책수단을 통해 사회후생 수준을 증진할 수 있는 여지가 존재하게 된다. 예컨대, 독점적 경쟁의 경우에는 기업부문에 적절한 생산 보조금을 지급함으로써 정책당국은 생산 수준을 효율적 규모까지 늘릴 수 있으며, 그 결과로 사회후생 수준도 증진시킬 수 있다. 반면, 명목가격 경직성에 따른 비효율성은, 적절한 정책수단을 통해 개별 기업의 가격결정에 영향을 미칠 수 있는 실질한계비용을 안정화하여 비동조화된 가격조정의 가능성을 최소화함으로써, 비효율성의 축소가 가능하다.26)

이러한 점을 감안할 때, 비교역재 물가 인플레이션 타깃팅이 가장 높은 사회후생 수준을 제시하게 되는 이유는, 앞서 살펴본 바와 같이 수출중간재 가격 충격에 대응하여 실질한계비용을 다른 통화정책에 비해 상대적으로 안정화시킴으로써 비동조화된 가격조정에 따른 비효율성을 축소시키는 데서 기인한 측면이 큰 것으로 추론된다.27) 즉, 비교역재 물가 인플레이션 타깃팅은, 국내 한계비용의 변동과 무관한 수입재 물가에도 영향을 받게 되는 소비자 물가 대신에 국내 한계비용의 변동과 보다 밀접하게 관련되어 있는 비교역재 물가에 기반하여 통화정책을 수행하여, 보다 효율적으로 실질한계비용을 안정화함으로써 사회후생 수준 증진에 기여하게 되는 것이다.

한편, 수입중간재 가격 충격에 대한 충격반응함수도 이러한 추론이 타당함을 시사하고 있다. [Figure 4]는 수입중간재 가격이 1% 상승하였을 경우, 각 통화정책에 따른 국내 실질한계비용의 반응을 요약하고 있다.

[Figure 4]가 제시하는 바와 같이, 수입중간재 가격 충격에 대한 실질한계비용의 반응은 각 통화정책별로 차이가 그리 크지 않은 것으로 나타났는데, 이를 통해 수입중간재 가격 충격만을 고려하였을 시에, 각 통화정책 간 사회후생의 차이가 미미하였던 결과 또한 이해할 수 있다. 즉, 수입중간재 가격변동의 경우 국내 실질한계비용에 미치는 영향은 수출중간재 가격변동의 경우와 비교하여 미미하여, 실질한계비용의 안정화를 통한 사회후생 증진의 여지도 상대적으로 크지 않았던 것으로 추론된다.

지금까지 이론 모형에 대한 모의실험을 바탕으로 수출 및 수입 가격 변동에 대응하여 각 통화정책이 갖는 사회후생상의 함의를 살펴보았는데, 주요 분석 결과는 다음과 같이 요약될 수 있다. 첫째, 수출재 및 수입재의 국제가격변동이 경기변동을 야기하는 주요 외생적 충격으로 작용하는 경제의 경우에는, 비교역재 물가 인플레이션 타깃팅이 소비자 물가 인플레이션 타깃팅이나 고정환율제도와 비교하여 보다 높은 사회후생 수준을 제시할 수 있는 것으로 나타났다. 둘째, 비교역재 물가 인플레이션 타깃팅의 사회후생 증진의 효과는 수입재 가격변동보다는 국내 실질한계비용에 직접적으로 영향을 미치게 되는 수출재 가격변동과 관련이 있는 것으로 드러났다. 마지막으로 비교역재 물가 인플레이션 타깃팅이 갖는 상대적 사회후생 증진의 효과는 실질한계비용을 안정화함으로써 비동조화된 가격조정에 따른 비효율성을 축소시키는 데서 주로 기인하는 것으로 분석되었다.

3. 결과의 민감성 검증

지금까지 기준 모수 설정하에서의 모의실험과 그 분석 결과에 대해 살펴보았다. 그러나 대다수의 확률적 동학일반균형모형에 기반한 연구에서와 마찬가지로, 분석의 주요 결과가 주요 모수의 변화에 따라 민감하게 반응할 가능성이 존재한다. 이러한 점을 감안하여, 이하에서는 분석 결과에 주요한 영향을 미칠 것으로 예상되는 몇 가지 모수를 선택하여, 주요 분석 결과가 각 모수의 변화에 어떻게 영향을 받는지를 살펴보고자 한다.

먼저, 앞서 제시된 주요 분석 결과에 가장 큰 영향을 미칠 것으로 예상되는 모수는 수출 및 수입 중간재 가격변동의 확률과정과 관련된 모수인데, 이는 이론 모형 내에 존재하는 유일한 외생적 충격요인인 수출 및 수입 중간재 가격의 동학적 특성에 따라 기준 모수 설정하에서의 모의실험 결과가 크게 달라질 수 있기 때문이다. 이를 고려하여, 수출 및 수입 중간재 가격변동의 지속성과 변동성을 결정하게 되는 모수, 즉 각 가격 충격의 자기상관계수와 교란항의 분산을 기준 모수 설정과 달리 설정하여 제2절에서와 유사한 모의실험을 실시하였다.

먼저 <Table 4>는 각 가격 충격의 자기상관계수가 각각 0.50과 0.95로 주어졌을 경우에 실시한 모의실험의 결과를 정리하고 있다. <Table 4>에서 드러나는 바와 같이, 기준 모수 설정(자기상관계수가 0.75)에 비해 가격 충격의 지속성이 낮을 경우(자기상관계수가 0.50), 기준 모수 설정의 경우와 유사한 결과가 나타남을 알 수 있다. 다만, 가격 충격의 지속성이 낮아질 경우, 비교역재 물가 인플레이션 타깃팅의 사회후생 수준과 여타 통화정책의 사회후생 수준 사이의 차이가 전반적으로 감소하였으며, 국내재 물가 인플레이션 타깃팅의 경우는 비교역재 물가 인플레이션 타깃팅의 경우와 거의 유사한 사회후생 수준을 제시하는 것으로 나타났다.

반면, 가격 충격의 지속성이 기준 모수 설정에 비해 높아지는 경우(자기상관계수가 0.95)에는 통화정책 간 사회후생 수준의 순위가 역전되는 결과가 나타났다. <Table 4>가 제시하는 바와 같이, 가격 충격의 지속성이 매우 높은 수준일 경우, 환율을 고정하였을 때의 사회후생이 비교역재 물가 인플레이션 타깃팅의 경우에 비해 높은 것으로 나타났다.

Note: 1) The statistics on the table are computed as average of 100 simulations of 100 quarters.

2) The numbers in parentheses in the row of unconditional social welfare level are standard errors of the variable.

3) All variables except for ‘conditional social welfare’ and ‘unconditional social welfare’ are defined as % deviations from their steady state level and the trade balance is defined as a ratio to GDP.

한편, 각 가격 충격의 변동성과 관련된 민감성 검증의 결과는 <Table 5>에 정리되어 있다. 각 가격 충격의 변동성은 수출 및 수입 중간재 가격변동의 확률과정에서 교란항의 분산(variance)으로 표현될 수 있는데, <Table 5>가 제시하는 바와 같이, 통화정책 간 사회후생 수준의 순위는 가격 충격의 변동성과 관계없이 그대로 유지되는 것으로 나타났다. 그러나 가격 충격의 변동성은 각 통화정책 간 사회후생 수준 사이의 차이와 관련이 있는 것으로 드러났는데, 가격 충격의 변동성이 높을수록 사회후생 수준 사이의 차이가 확대되는 것으로 나타났다.

Note: 1) The statistics on the table are computed as average of 100 simulations of 100 quarters.

2) The numbers in parentheses in the row of unconditional social welfare level are standard errors of the variable.

3) All variables except for ‘conditional social welfare’ and ‘unconditional social welfare’ are defined as % deviations from their steady state level and the trade balance is defined as a ratio to GDP.

즉, 수출 및 수입 중간재 가격 충격의 분산이 0.0002로 주어질 경우, 비교역재 물가 인플레이션 타깃팅과 소비자 물가 인플레이션 타깃팅 사이에서의 조건부 사회후생 차이는 0.5 정도로 기준 모수 설정(가격 충격의 분산이 0.0003)에서의 결과에 비해 다소 감소한 것으로 나타난 반면, 가격 충격의 분산이 0.0004일 경우에는 양자 간 조건부 사회후생 차이가 1.1 수준으로 확대되었다.28)

상에서 살펴본 수출 및 수입 중간재 가격의 확률과정과 관련된 민감성 검증의 결과, 각 가격 충격의 변동성은 크고 가격 충격의 지속성은 낮을수록, 비교역재 물가 인플레이션 타깃팅이 갖는 사회 후생 개선의 효과는 확대되는 것으로 나타났다. 이러한 결과는 가격 충격의 특성이 일시적이며 대규모일수록 비교역재 물가 인플레이션 타깃팅을 통한 국내 실질한계비용의 안정화에 따른 사회후생의 개선효과가 확대되는 것으로 해석될 수 있을 것이다.

마지막으로 <Table 6>은 경제의 대외개방성과 관련된 민감성 검증의 결과를 정리하고 있는데, GDP 대비 교역재 비중이 기준 모수 설정에 비해 낮은 경우에는 기준 모수 설정의 경우와 비교하여 전반적인 사회후생 수준이 증가하였다는 차이점이 존재하지만, 각 통화정책 간 사회후생상 순위의 차이는 거의 유사한 것으로 나타났다. 반면, GDP 대비 교역재 비중이 기준 모수 설정에 비해 높은 경우에는, 다른 결과는 대체로 기준 모수 설정의 경우와 유사하나, 환율을 고정시킬 경우의 사회후생 수준이 비교역재 물가 인플레이션 타깃팅의 경우와 유사해지는 것으로 드러났다.

Note: 1) The statistics on the table are computed as average of 100 simulations of 100 quarters.

2) The numbers in parentheses in the row of unconditional social welfare level are standard errors of the variable.

3) All variables except for ‘conditional social welfare’ and ‘unconditional social welfare’ are defined as % deviations from their steady state level and the trade balance is defined as a ratio to GDP.

Ⅳ. 결론

지금까지 수출재 및 수입재의 국제가격변동이 경기변동의 동인으로 작용하는 소규모 개방경제를 대상으로 다양한 통화정책이 갖는 사회후생상의 함의를 살펴보았다. 본 연구의 주요 분석 결과는 다음과 같이 요약될 수 있다.

첫째, 수출재 및 수입재의 국제가격변화가 경기변동을 야기하는 주요 충격요인으로 작용하는 경제의 경우, 비교역재 물가 인플레이션 타깃팅이 소비자 물가 인플레이션 타깃팅이나 고정환율제도와 비교하여 사회후생의 측면에서 보다 우월한 결과를 제시하는 것으로 나타났다.

둘째, 비교역재 물가 인플레이션 타깃팅의 상대적 사회후생 개선효과는 가격 충격의 변동성과 지속성에 따라 달라지는 것으로 드러났는데, 가격 충격의 변동성이 커질수록, 반면 가격 충격의 지속성은 낮을수록 비교역재 물가 인플레이션 타깃팅이 갖는 사회후생 개선의 효과가 확대되는 것으로 밝혀졌다.

셋째, 비교역재 물가 인플레이션 타깃팅의 상대적 사회후생 증진효과는 수입재 가격변동보다는 국내 실질한계비용에 직접적으로 영향을 미치게 되는 수출재 가격변동과 관련이 있는 것으로 드러났다.

마지막으로 비교역재 물가 인플레이션 타깃팅이 갖는 사회후생 증진의 효과는 실질한계비용을 안정화함으로써 비동조화된 가격조정에 따른 비효율성을 완화시키는 데서 주로 기인하는 것으로 분석되었다.

그러나 본 연구에는 몇 가지 중요한 분석적 한계가 존재하므로, 소규모 개방경제의 통화정책과 관련하여 보다 구체적인 정책적 시사점을 도출하기 위해서는, 후속 연구를 통해 이를 보완할 필요가 있을 것이다.

첫째, 앞서 살펴본 바와 같이 국제금리의 변동은 소규모 개방경제의 경기변동을 야기할 수 있는 중요한 국제가격변수로 지적되어 왔으며, 국내 생산성 충격 또한 여전히 소규모 개방경제의 경기변동을 이해하는데 있어 중요한 변수임을 부인하기 어렵다. 따라서 소규모 개방경제에서의 통화정책과 관련하여 보다 유용한 정책적 시사점을 도출하기 위해서는, 본 연구에서 고려한 교역조건 충격뿐만 아니라 국제금융시장의 변동에 따른 국제금리 충격 및 국내 생산성 충격도 동시에 고려하여 분석할 필요가 있을 것이다.

둘째, 앞서 지적한 바와 같이 각 통화정책이 갖는 사회후생상의 함의를 보다 엄밀하게 분석하기 위해서는 Ramsey 문제를 포함하여 분석을 진행시킬 필요가 있겠으나, 본 연구에서는 이를 반영하지 못하였다는 점을 들 수 있다. 통상 특정 경제환경에서의 최적통화정책은 Ramsey 문제에 대한 해로 주어지게 되는데, 본 연구에서 살펴보았던 각각의 통화정책이 갖는 사회후생상의 함의는 이러한 최적통화정책과의 비교를 통해 보다 엄밀하게 분석될 수 있을 것이다.

Notes

한편 Neumeyer and Perri(2004)는 소규모 개방경제 경기변동의 주요 동인으로 작용할 수 있는 또 다른 국제가격 변수로 국제금리 변동을 지목하였으며, Lubik and Teo(2005)는 소규모 개방경제의 경기변동과 관련하여 교역조건 충격보다는 국제금리 충격이 상대적으로 보다 중요한 영향을 미쳤음을 시사하는 실증분석 결과를 제시한 바 있음.

이와 유사하게 DSGE(Dynamic Stochastic General Equilibrium) 모형에 기반하여, 소규모 개방경제에서 통화정책이 갖는 사회후생상의 함의를 분석한 연구로는 Faia and Monacelli(2008), De Paoli(2009) 및 정용승(2008) 등이 대표적이라 할 수 있음.

실질한계비용의 안정화를 바탕으로 한 인플레이션 타깃팅 형태의 통화정책이 갖는 사회후생개선 효과에 대해서는 Rotemberg and Woodford(1999)와 Galí(2008)를 참조.

개방거시경제이론(open macroeconomics)에서 비교역재가 갖는 이론적 의의와 중요성에 대해서는 Stockman and Tesar(1995) 및 Burstein et al.(2005) 등을 참조.

부문별(sector-specific) 생산요소시장을 가정할 경우 보다 현실적인 인플레이션 동학을 분석할 수 있다는 장점이 존재하나, 본 연구에서는 모형의 단순화를 위해 교역재부문과 비교역재부문이 동일한 요소시장을 공유하는 것으로 가정하였다. 부문별 생산요소시장의 함의에 대해서는 Woodford(2003)를 참조.

앞서 기술한 바와 같이, 본 모형은 불완전 자산시장(incomplete asset market)을 상정하고 있는데, Schmitt-Grohé and Uribe(2002)와 Letendre(2000)가 지적하는 바와 같이, 불완전 자산시장을 상정한 개방거시모형은 균제상태의 유일성(unique steady state)에 문제가 발생할 수 있다. 이는 통상적으로 사용되고 있는 균제상태의 근방에서 모형의 해를 근사(approximation)하는 수리적 기법(numerical method)과 상충될 수 있는데, 이를 고려하여 본 연구에서는 균제상태의 유일성을 확보하기 위해, Schmitt-Grohé and Uribe(2002)를 따라, 가계부문이 해외채권을 보유할 경우 소규모의 보유비용이 발생함을 가정하였다.

최종재 N을 위한 중간재 생산부문에 속한 모든 기업이 동일한 생산기술(생산함수)을 공유하고 있으며, 생산요소시장이 완전경쟁적이라는 사실을 고려하면, 각 기업의 한계비용이 모두 동일해짐은 쉽게 확인할 수 있다.

모형이 제시하는 사회후생상의 함의를 연구하기 위한 또 다른 방법론으로는, 전체 모형의 해를 1차까지 근사한 후, 이로부터 주요 변수의 2차 적률(second moment)을 도출하고, 이를 2차까지 근사된 효용함수에 대입하는 LQ(linear-quadratic) 방법론을 들 수 있다. 이러한 방법론이 이용된 대표적인 연구로는 Woodford(2003) 등을 들 수 있다.

이와 관련해서는 Burstein et al.(2005, 2007), Mendoza and Uribe(2000) 그리고 Goldberg and Campa(2006)를 참고하였다.

비교역재부문은 중간재 생산단계와 최종재 생산단계에서 각각 교역재부문과 동일한 명목가격의 경직성에 직면하게 되므로, 교역재부문과 비교하여 명목가격이 보다 경직적이라고 해석될 수 있는데, 이러한 비교역재 가격의 상대적 경직성은 관련 연구에서 다양하게 보고되고 있다. 이와 관련해서는 Burstein et al.(2005)과 Lee(2009)를 참조.

Ramsey 문제를 고려함으로써 최적통화정책을 명시적으로 제시하고 있는 Galí and Monacelli(2005)나 정용승(2008) 등에서도, 최적통화정책이 주요 거시경제변수의 변동성을 최소화하지는 않음을 확인할 수 있다.

덧붙여 본 연구에서는 부문별 생산성 충격을 고려하지 않았으며, 각각의 생산성 수준을 1로 설정하였으므로, 모든 중간재 생산부문에서의 한계비용은 사실상 동일하다고 할 수 있다.

References

, , & (2005). Large Devaluations and the Real Exchange Rate. Journal of Political Economy, 113(4), 742-784, https://doi.org/10.1086/431254.

(1983). Staggered Prices in a Utility-maximizing Framework. Journal of Monetary Economics, 12, 383-398, https://doi.org/10.1016/0304-3932(83)90060-0.

, , & (2002). Can Sticky Price Models Generate Volatile and Persistent Real Exchange Rates? Review of Economic Studies, 69, 533-563, https://doi.org/10.1111/1467-937X.00216.

, , & (1995). Business Cycles in a Small Open Economy. European Economic Review, 39, 1089-1113, https://doi.org/10.1016/0014-2921(94)00105-9.

(2009). Monetary Policy and Welfare in a Small Open Economy. Journal of International Economics, 77, 11-22, https://doi.org/10.1016/j.jinteco.2008.09.007.

, & (2005). Monetary Policy and Exchange Volatility in a Small Open Economy. Review of Economic Studies, 72, 707-734, https://doi.org/10.1111/j.1467-937X.2005.00349.x.

, & (2003). Spurious Welfare Reversals in International Business Cycle Models. Journal of International Economics, 60, 471-500, https://doi.org/10.1016/S0022-1996(02)00047-8.

(2002). Explaining Business Cycles in Small Open Economies ‘How Much Do World Prices Matter?’. Journal of International Economics, 56, 299-327, https://doi.org/10.1016/S0022-1996(01)00120-9.

(1995). The Terms of Trade, the Real Exchange Rate, and Economic Fluctuations. International Economic Review, 36, 101-137, https://doi.org/10.2307/2527429.

, & (2000). Devaluation Risk and the Business-cycle Implications of Exchange Rate Management. Carnegie-Rochester Conference Series on Public Policy, 53, 239-296, https://doi.org/10.1016/S0167-2231(01)00032-X.

, & (2004). Solving Dynamic General Equilibrium Models Using a Second-order Approximation to the Policy Function. Journal of Economic Dynamics and Control, 28, 755-775, https://doi.org/10.1016/S0165-1889(03)00043-5.

, & Optimal Simple and Implementable Monetary and Fiscal Rules. Journal of Monetary Economics, 54, 1702-1725, https://doi.org/10.1016/j.jmoneco.2006.07.002.