- P-ISSN 1738-656X

- E-ISSN 2586-4130

We investigate determinants of fund investment flows using Korean equity investment funds. Unlike previous studies which analyzed net-flows (inflow minus outflow), we analyze fund investment inflows and outflows separately that should properly reflect investors’ fund selection and redemption decision. We find similar effects of past return, fund age on net-flows to existing studies based on US market data. The analysis of determinants of inflows shows that inflows are related to past return, fund age and sales fee as net-flows. In contrast, outflows are found to behave quite differently from inflows. Apparently, asymmetry exists between fund investment inflows and outflows at the Korean fund selection market. Specifically, high past returns increase fund investment inflows while increase, rather than decrease, fund outflows. Moreover, ‘convexity’ is detected both in inflows and outflows: higher past returns accelerate outflows as well as inflows. Effects of sales fee also differ between inflows and outflows. In the ‘affiliated’ fund sample, sales fee is negatively related to inflows while positively related to outflows. In the ‘unaffiliated’ fund sample, sales fee is positively related to inflows, but no significant relationship exists with outflows. Empirical findings of this paper imply that the rational investor’s fund selection view cannot provide a consistent explanation of the Korean fund selection market. In particular, the positive and convex relationship between past returns and fund outflows is inconsistent with the rational investor view. The fact that investor’s fund investment appears to display ‘disposition effect’, which has been reported by studies of individual investors’ stock investment behaviour suggests that the behavioral finance view should be a part of explanation for the Korean fund selection market. In addition, the strikingly different patterns between the ‘affiliated’ funds and the ‘unaffiliated’ funds, imply that brokers’ incentive structure is another prevailing factor for fund investment flows.

펀드투자 유입자금흐름, 펀드투자 유출자금흐름, 처분효과, 판매사 유인, Fund Investment Inflow, Fund Investment Outflow, Disposition Effect, Broker’s Incentive)

G20, G24, G28

펀드산업이 금융시스템에서 중요한 지위를 차지하기 시작한 90년대 초반 이후 펀드 투자 자금흐름의 결정요인은 미국 학계에서 지속적인 관심을 받아 온 연구주제이다. 지난 20년간 상당한 연구 축적을 거치며 펀드투자 자금흐름과 펀드의 과거 성과, 연령, 판매보수 사이에 일정한 패턴이 존재한다는 점이 이제 미국 학계에서는 ‘정형화된 사실(stylized fact)’로 받아들여지고 있다. 과거 성과와 관련하여서는 Ippolito(1992), Gruber(1996), Chevalier and Ellison(1997), Sirri and Tufano(1998)가 과거 성과와 펀드순유입자금(net flow: 유입자금-유출자금) 사이에 양(+)의 관계가 있으며, 특히 자금흐름의 과거 성과에 대한 민감도는 상위 성과 펀드일수록 높아지는 ‘볼록성(convexity)’이 존재함을 보고하였다. 한편, Chevalier and Ellison(1997)은 연령과 펀드순유입자금 사이에 는 음(−)의 관계가 있을 뿐 아니라 연령이 높을수록 과거 성과에 대한 순유입자금의 민감도가 낮아지는 관계, 즉 연령으로 통제한 과거 성과와 펀드순유입자금 사이에 ‘볼록성’이 존재함을 보고하였다. 마지막으로 Sirri and Tufano(1998), Bergstresser, Chalmers, and Tufano(2009), Christoffersen, Evans, and Musto(2013)는 판매보수와 펀드순유입 사이에 양(+)의 관계가 있다고 보고하였다. 또 Sirri and Tufano(1998)는 판매보수가 높을수록 과거 성과에 대한 펀드순유입자금의 민감도가 높아지는 현상, 즉 판매보수로 통제한 과거 성과와 펀드순유입자금 사이의 ‘볼록성’을 보고하였다. 이상의 정형화된 사실들을 전제로 하여 최근에는 펀드선택시장을 모형화하려는 이론적인 시도(Lynch and Musto[2003]; Berk and Green[2004]; Huang, Wei, and Yan[2007])가 등장하고 있는 것이 미국 학계의 연구흐름이다.

미국의 기존 연구는 모두 펀드로의 순유입자금 자료를 사용한 연구라는 점에서 공통적으로 연구자료 측면의 한계를 지니고 있다.1 유입자금(inflow)과 유출자금(outflow)을 구분하여 분석한 연구로는 Ivkovic and Weisbenner(2009)가 유일하고, 미국을 제외한 다른 국가의 연구를 찾는다 해도 영국시장을 연구한 Keswani and Stolin(2012)이 있을 뿐이다. 게다가 존재하는 두 연구의 분석 결과는 상충된다. Ivkovic and Weisbenner(2009)는 펀드유입자금과 과거 성과 사이에는 양(+)의 관계가 있지만, 유출자금과 과거성과 사이에는 통계적 유의성이 없다고 보고하였다. 반면, Keswani and Stolin(2012)은 유입자금과 유출자금은 과거 성과와 각각 양(+)과 음(−)의 관계를 가지고 있고 ‘볼록성(convexity)’을 보여, 투자자의 유입과 유출 의사결정은 대칭적이라고 보고하였다.2 그러므로 펀드순유입자금을 사용한 기존의 실증 결과들이 실제 투자자들의 의사결정을 반영한 자료인 유입자금과 유출자금의 별도 분석에서 어느 정도의 강건성을 보일 것인지의 여부는 미지의 과제로 남아 있는 것이 현재의 연구상황이다.

본 논문의 목적은 한국 펀드시장의 자금유입과 자금유출 자료를 분석하여 펀드투자 자금흐름의 결정요인에 대한 이해에 기여하는 데 있다. 분석에 있어서는 미국의 기존 연구에서 주목되었던 자금흐름 결정요인들의 역할을 검토하되, 동시에 한국 펀드 판매 경로의 특성을 감안하였다. 한국의 펀드는 판매경로를 기준으로 할 때 은행, 증권 등 계열관계의 판매사를 보유하고 있는 자산운용사 소속 펀드(이하 ‘계열 펀드’)와, 그렇지 않은 ‘비계열 펀드’로 구분된다. 펀드 자산운용사와 판매사 사이의 관계가 펀드 판매사의 유인에 유의한 영향을 미친다는 미국의 연구 결과(Christoffersen, Evans, and Musto[2013])를 참조할 때, 계열 펀드와 비계열 펀드 사이에는 투자자금흐름의 결정요인에 차이가 있을 수 있다. 이 가능성을 감안하여 ‘계열 펀드’와 ‘비계열 펀드’를 구분하여 분석하였다.

먼저 본 논문은 펀드순유입자금흐름(net flow)을 대상으로 결정요인을 분석하고, 미국의 기존 연구에서 발견된 ‘정형화된 사실’들이 한국의 자료에서도 관찰되는지 확인하였다. 실증분석 결과 펀드순유입자금과 과거 성과, 펀드연령 사이의 관계는 미국과 한국 간에 차이가 없는 것으로 나타났다. 과거 성과와는 양(+)의 볼록성 관계, 연령과는 음(−)의 볼록성 관계가 발견되었고, 이 같은 관계는 ‘계열 펀드’와 ‘비계열 펀드’에서 동일한 것으로 확인되었다. 반면, 판매보수와 순유입자금의 관계는 펀드의 계열 여부에 따라 큰 차이가 있었다. ‘계열 펀드’의 경우 판매보수는 순유입자금에 대해서는 음(−)의 관계 또는 유의성이 없는 관계인 것으로 나타났지만, ‘비계열 펀드’에 대해서는 양(+)의 관계인 것으로 나타났다.

다음으로 펀드투자자들의 실제 투자의사결정을 반영하고 있는 유입자금과 유출자금을 구분하여 결정요인을 분석하였다. 유입자금의 경우 순유입자금을 사용한 추정 결과와 유사한 결과가 얻어졌다. 그러나 유출자금의 추정 결과는 유입자금과는 상당한 차이가 있었다. 즉, 과거 성과 및 펀드연령과 펀드자금유출 간의 관계는 자금유입과는 차이가 있는 것으로 나타났다. 높은 과거 성과는 미래유입자금과 양(+)의 관계인 것으로 나타났지만, 미래유출자금의 경우에는 음(−)이 아니라 양(+)의 관계인 것으로 나타났다. 나아가 과거 성과와 유출자금 사이에 존재하는 양(+)의 관계에는 일부 추정식의 경우 ‘볼록성’도 존재하는 것으로 나타났다. 한편, Sirri and Tufano(1998) 등 미국의 기존 연구 결과와는 달리 판매보수가 높을수록 과거 성과와의 양(+)의 관계가 증폭되지는 않으며, 오히려 높은 판매보수는 과거 성과의 순유입자금에 대한 민감도를 약화시키는 것으로 나타났다. 이러한 판매보수와 유입자금 및 유출자금 사이의 관계는 ‘계열 펀드’와 ‘비계열 펀드’ 사이에 차이가 있었다. ‘계열 펀드’에서 판매보수는 유입자금과 유출자금 모두와 음(−)의 관계를 지닌 것으로 나타났다. ‘비계열 펀드’의 경우 유입자금에 대해서는 양(+)의 관계인 것으로 나타났지만, 유출자금에 대해서는 유의한 관계가 발견되지 않았다. 한편, 펀드연령도 유입자금과 유출자금 사이에 차이가 존재함을 확인하였는데, 유입 자금의 경우 펀드연령과 음(−)의 관계로 추정되었지만, 유출자금은 반대인 것으로 나타났다.

이상의 실증분석 결과는 어떻게 해석되어야 하는 것일까? 미국의 관련 연구는 펀드투자 자금흐름에 대하여 세 가지 흐름의 해석을 제시하여 왔다. 먼저 정보비용이 존재하는 펀드선택시장에서 합리적 투자자의 펀드선택의 결과로 펀드투자 자금흐름을 설명하는 논의가 있다(Lynch and Musto[2003]; Berk and Green[2004]; Huang, Wei, and Yan[2007]). 이들의 모형에 따르면 정보비용의 존재 아래 투자자들은 다른 조건이 같다면 정보비용이 낮은 펀드에 우선적으로 투자하게 된다. 과거 성과, 판매보수로 측정한 마케팅 비용, 펀드규모 등은 모두 정보비용을 낮추는 효과가 있으므로 펀드순유입자금과 이들 변수 사이에 양(+)의 관계가 나타난다는 것이 이들의 설명이다. 다음으로는 행태재무학의 관점에서 펀드투자 자금흐름을 설명하려는 흐름이 있다(Goetzman and Peles[1997]; Barber, Odean, and Zheng[2005]). 이들에 의하면 투자자들의 펀드선택은 합리적 비용편익분석에 의해서가 아니라 ‘주의집중효과(attention grabbing effect)’ 등 비합리적 행태에 의해 지배되는 측면이 강하다는 것이다. 그 결과 투자자의 펀드투자가 과거 성과나 판매업자의 마케팅 노력에 의해 영향을 받는다는 것이 이들의 설명이다. 마지막으로는 판매업자의 유인체계를 중심으로 펀드투자 자금흐름에서 나타난 패턴을 설명하려는 흐름이 있다(Bergstresser, Chalmers, and Tufano[2009]; Nanda, Wang, and Zheng[2004]; Christoffersen, Evans, and Musto[2013]). 이들은 보수체계, 운용사와의 관계 등 판매사가 직면한 유인체계가 펀드로의 유출입자금흐름에 영향을 미치는 중요한 요인이라고 주장하는데, 이 흐름의 설명은 특히 판매보수와 펀드유출입자금흐름의 관계에 초점이 맞추어지는 경향이 있다.

본 논문의 실증분석 결과가 기존 세 가지 흐름의 설명에 대해 지니는 시사점은 다음과 같다. 과거 성과와 펀드유출자금 사이의 양(+)의 관계, 그리고 일부 추정식에서 발견되는 볼록성은 ‘합리적 투자자의 펀드선택’ 설명과는 거리가 있고 ‘행태재무’ 설명과는 일관된다. 왜냐하면 개인의 주식매매 행태에서 발견된 ‘처분효과(disposition effect)’와 일관된 행태로 추론되기 때문이다(Odean[1998]; Grinblatt and Keloharju[2001]). 유입 자금 분석에서 판매보수가 높을수록 과거 성과의 유입촉진효과가 작아지는 것으로 나타난 것도 기존 연구가 주장한 ‘합리적 투자자의 펀드선택’과는 어긋난다. 한편, 판매보수의 유출입자금흐름에 대한 효과가 펀드의 계열 여부에 크게 의존한다는 점은 판매사의 유인체계가 펀드투자 자금흐름의 결정에서 중요한 역할을 수행한다는 점을 시사한다.

한국의 펀드시장을 대상으로 한 기존 연구로서 본 연구와 관련된 것으로는 박영규(2005), 고광수⋅하연정(2010), Kim and Kim(2010), 조성빈⋅신인석(2012)이 있다. 박영규(2005)는 펀드투자 자금흐름의 결정요인에 대한 국내 초기연구에 해당하고, 고광수⋅하연정(2010)은 처분효과의 존재 여부 검증에 초점을 둔 연구이다. Kim and Kim(2010)은 과거 성과와 투자자금흐름 사이에 볼록성이 존재함을 검증하는 데 초점을 두었고, 마지막으로 조성빈⋅신인석(2012)은 펀드판매보수의 펀드투자 자금흐름에 대한 효과 분석에 초점을 둔 연구이다. 이들 연구는 모두 펀드순유입자금을 실증분석한 것으로서 유입자금과 유출자금을 구분하여 분석한 본 연구와는 차별된다.

이하 논문의 구성은 다음과 같다. 제Ⅱ장에서는 연구자료 및 방법론을 소개한다. 제Ⅲ장에서는 주요 실증분석 결과를 제시하고, 분석 결과의 시사점을 논의한다. 제Ⅳ장에서는 논문을 마무리한다.

분석자료 중 펀드 특성과 관련된 자료는 제로인 자료를 이용하여 추출하였고, 자금유입 및 자금유출과 관련된 변수는 금융투자협회의 자료를 이용하여 구축하였다. 본 논문의 분석대상 펀드는 금융투자협회 분류 기준 투자신탁 중 위탁판매되는 개방형 일반 공모펀드 중에서 순자산 10억원 이상인 한국시장의 주식형 펀드이다. 주식형 펀드 중에서 모신탁 및 자신탁, 세제혜택이 있는 펀드는 구조의 차이로 인한 유출입액에 대한 효과를 배제하기 위하여 표본에서 제외하였다.3 또한 수동적으로 운용되는 인덱스펀드(index fund)를 제외하고 능동적으로 운용되는 펀드만을 대상으로 하였다. 계량분석에서 과거 1년간의 수익률을 설명변수로 사용하였으므로 자동적으로 12개월 이상의 운용자료가 존재하는 펀드만이 표본에 포함되었다.

분석의 표본기간은 2007년 6월부터 2010년 9월까지이다. 이와 같은 분석기간의 선정은 펀드유출입 자료의 존재기간을 반영한 것이다. 금융투자협회가 개별 펀드로의 투자자금 유입액과 유출액을 수집⋅보관하기 시작한 것이 2007년 6월부터이다. 분석기간의 시점은 이에 기인한 것이다. 분석기간의 종점은 판매보수 상한규제와 관련된다. 2010년 5월 규제당국의 판매보수 상한규제 도입으로 2010년 10월부터 모든 펀드의 판매보수율은 펀드별 자체 일정에 따라 점진적으로 1% 이내로 조정되고 있다.4 조정방식은 투자기간에 따라 판매보수가 점진적으로 인하되는 ‘체감식(contingent deferred sales charge: CDSC)’ 판매보수제 도입에 의하고 있다. 즉, 개별 투자자의 투자기간이 1년을 경과할 때마다 해당 투자자별로 판매보수율이 일정 부분 인하 조정되는 방식이다. 이에 따라 모든 판매보수 펀드는 투자기간별로 종류(class)가 구분되었고, 2010년 9월부터 펀드로의 자금 유출액과 유입액은 종류별로 구분되어 금융투자협회에 수집되고 있다. 그로 인해 2010년 9월 이후의 금융투자협회 펀드유출입액 자료는 본 논문의 분석에 사용하기에는 부적절한 자료가 되었다. 각 펀드의 종류별 자금 유출액과 유입액에는 실제 투자자의 신규 투자자금 유입액, 유출액(환매액)과 더불어 투자기간 경과에 따른 종류 사이의 자금 유출입액5이 혼합되어 있기 때문이다. 결과적으로 개별 펀드의 실제 투자자금 유입액과 유출액은 알 수 없는 상황이다. 이 같은 자료의 한계로 인해 부득이 본 논문의 분석기간은 2010년 9월까지로 한정할 수밖에 없었다.6

본 논문의 표본기간은 2008년 하반기 세계금융위기 발발시점을 포함하는 기간으로서, 위기시점을 전후하여 펀드투자 자금유출입흐름의 급격한 변동이 있었던 기간이다. [Figure 1]은 표본기간 동안 분석에 사용된 전체 펀드로의 유입자금, 유출자금과 순유입 자금의 추이를 보인 것이다. 그림은 2008년 하반기를 전후한 유출입자금흐름의 차이를 분명히 보여준다. 2007년 유입자금이 유출자금을 크게 초과하며 전체적으로 순유입 초과를 보였던 펀드산업은 2009년과 2010년에는 유입자금은 정체된 가운데 유출자금이 주기적으로 증가하면서 유출이 우위인 모습이다.

한편, 펀드로의 투자자금 유출에 있어 판매수수료, 판매보수 등 판매보상의 구조가 중요한 역할을 한다는 것은 자주 지적되어 왔다(Ippolito[1992]; Barber, Odean, and Zheng[2005]; Bergstresser, Chalmers, and Tufano[2009]). 판매보수와 판매수수료의 상이한 보상체계가 유출입액 분석에 미칠 수 있는 효과를 제거하기 위하여 본 논문에서는 판매보수를 보상체계로 선택한 펀드만을 표본에 포함하였다. 본 논문의 분석기간 중에는 판매보수를 부과한 펀드가 절대다수였음을 고려한 것이다.7

펀드유출입자금을 제외한 연령, 판매보수, 운용보수, 계열 펀드 여부, 펀드수익률, 운용자산 규모 등 펀드의 특성 정보는 제로인 자료를 기본자료로 하고, 금융투자협회 공시자료를 통해 이상 여부를 확인하고 미비한 사항을 보완하였다. 계열 펀드는 은행, 증권사와 소유관계로 연계되어 있는 자산운용사의 펀드로 정의하였고, 그 이외의 펀드는 비계열 펀드로 분류하였다.

추정식은 펀드순유입자금을 대상으로 한 기존 연구를 감안하여 설정하였다. 먼저 펀드의 과거 투자성과가 투자자금흐름에 영향을 미치는 가장 중요한 요인이라는 연구 결과(Gruber[1996]; Chevalier and Ellison[1997]; Sirri and Tufano[1998])를 반영하여 펀드의 과거 성과를 설명변수로 포함하였다. 다음으로는 기존 연구에서 펀드순유입자금 흐름에 유의한 영향을 미치는 것으로 보고된 바 있는 다양한 펀드 특성 변수들을 설명 변수로 포함하였다. 펀드연령(Chevalier and Ellison[1997]), 펀드규모(Sirri and Tufano[1998]), 관련 펀드 규모(Sirri and Tufano[1998]; Nanda, Wang, and Zheng[2004]), 펀드성과의 변동성(Sirri and Tufano[1998]; Del Guercio and Tkac[2002]), 판매보수와 운용보수(Ippolito[1992]; Barber, Odean, and Zheng[2005]; Bergstresser, Chalmers, and Tufano[2009]) 등이 여기에 해당된다. 펀드 중에 환매수수료가 존재하는 펀드가 있는데, 환매수수료의 존재는 펀드로부터의 유출액에 영향을 미칠 가능성이 있으므로 환매수수료의 존재 여부도 추정에 감안하였다. 마지막으로는 ‘볼록성’ 관계의 존재를 감안하기 위한 변수들이 있다. 과거 성과와 성과그룹 더미, 펀드연령, 판매보수 등과의 상호작용(interaction) 변수들이다. 이렇게 구축된 최종 추정식은 다음과 같다.

단,

Fund Characteristics

: Volatility, Age, Size, Family Size, Sales Fee, Management Fee, Redemption Dummy

Convexity Variables

: High Perf×Past Return, Low Perf×Past Return, Age×Past Return, Sales Fee×Past Return

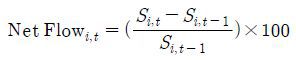

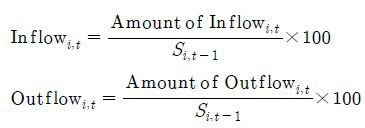

추정식 (1)에서 ‘자금흐름(Flow)’은 펀드별 ‘유출(Outflow) 증가율’과 ‘유입(Inflow) 증가율’을 의미하며, 전월 펀드순자산액 대비 금월 유출액 또는 유입액의 비율로 증가율을 계산하였다. 구체적으로 순유입자금(Net Flow)은 다음과 같이 정의한다.

(Net Flowi, t: 펀드 i의 t월 순유입자금, Si, t : 펀드 i의 t월 설정액)

그런데 Si, t는 전기 설정액과 (자금유입−자금유출)의 합이므로

로 계산된다. 한편, 자금유입(Inflow)과 자금유출(Outflow)은 각 설정액 대비 비율로 각각 다음과 같이 정의된다.

‘과거 성과(Past Return)’는 과거 1년 동안의 펀드수익률로 정의하였다.8 이때 펀드수익률은 시장지수수익률을 차감한 시장조정수익률이며, 시장지수수익률은 KOSPI로 평가하였다. ‘변동성(Volatility)’은 과거 1년 동안 월별 수익률의 표준편차이며, ‘펀드연령(Age)’은 설정월로부터 기산한 월 나이(Month Age)의 로그변환 수치이다. ‘펀드규모(Size)’는 펀드별 전월 설정액을 로그변환한 수치이다. ‘운용사규모(Family Size)’는 해당 펀드를 운용하는 자산운용사의 전기 순자산에서 펀드의 전기 순자산을 차감하고 1을 더한 후 로그변환한 수치이다. ‘판매보수(Sales Fee)’, ‘운용보수(Management Fee)’는 각각 판매보수율과 운용보수율이고, ‘환매더미(Redemption Dummy)’는 환매수수료의 존재를 표시하는 더미변수이다.

‘상위 성과×과거 성과(High Perf×Past Return)’, ‘하위 성과×과거 성과(Low Perf×Past Return)’는 각각 고성과와 과거 성과, 저성과와 과거 성과의 상호작용 변수이다. 여기서 ‘상위 성과(High Perf)’와 ‘하위 성과(Low Perf)’는 매월 표본의 모든 펀드를 과거 성과를 기준으로 상위 30%, 중위 40%, 하위 30%에 속하는 그룹으로 분류하였을 때 상위 30%와 하위 30%에 속하는 펀드에 부여한 더미변수이다.

추정식 (1)의 추정은 순유입자금을 대상으로 한 기존 연구의 일반적인 추정방법(Sirri and Tufano[1998] 등)을 원용하여 Fama-MacBeth(1973) 방법론에 의거해 수행하였다. 최종 추정치에 대한 통계량 계산에서는 이분산성(heteroskedasticity) 및 자기상관(autocorrelation)에 의한 오차가 감안될 수 있도록 Newey-West(1987) 방법으로 조정된 표준오차를 사용하였다.

마지막으로 추정은 전체 펀드표본에 대하여 실시한 뒤, 한국의 펀드는 ‘계열 펀드 표본’과 ‘비계열 펀드 표본’의 두 소표본에 대하여 다시 실시하였다. 이 같은 표본 구분은 두 가지 이유에 근거한 것이다. 먼저 자산 운용사와 판매사 사이의 관계가 펀드판매사의 유인에 유의한 영향을 미친다는 미국의 연구 결과(Christoffersen, Evans, and Musto[2013])를 염두에 둔 것이다. 즉, 추정식 (1)에서 각 설명변수의 계수, 특히 판매보수의 계수 크기는 운용사와 판매사 사이의 계열관계 여부에 따라 다를 가능성이 있다. 두 번째로는 한국 펀드시장에 존재하는 ‘계열 펀드’와 ‘비계열 펀드’ 사이에 존재하는 판매보수의 체계적인 차이이다. 표본기간 동안 계열 펀드의 판매보수 평균은 1.67%, 비계열 펀드의 판매보수 평균은 1.48%로 0.19%p의 차이가 있으며, 이러한 차이는 1% 수준(t−value=18.02)에서 유의한 것으로 확인되었다. 시계열상의 추이를 나타낸 [Figure 2]에서도 이를 확인할 수 있는데, ‘계열 펀드’ 그룹의 판매보수가 ‘비계열 펀드’ 그룹의 판매보수를 상회하여 왔음을 알 수 있다.9 이 같은 두 그룹 간 판매보수의 체계적인 차이는 계열 여부를 구분하지 않고 전체 표본에 대하여 추정을 실시할 경우 일종의 식별(identification) 문제가 발생하게 됨을 시사한다. 예를 들어 만일 판매보수와 펀드유입자금 사이에 양(+)의 관계가 있는 것으로 추정되었다고 할 때, 이 관계는 실제 판매보수와 유입자금의 관계를 반영한 것일 수도 있지만, ‘계열 펀드’와 ‘비계열 펀드’ 사이에 존재하는 차이를 반영한 결과일 수도 있기 때문이다.10

<Table 2>는 주요 변수의 연도별 기초통계량을 정리한 것이다. 표본 내 연도별 펀드 수는 2009년까지 증가세를 보이다가 2010년에 감소세로 전환되었다.11 표본에 포함된 펀드가 최소 1년 이상 존속된 펀드임을 감안하면 2008년 말 세계금융위기 발발을 전후하여 펀드의 신설 추이에 변화가 있었음을 알 수 있다. 이 같은 신설 펀드의 추이는 펀드 연령에도 반영되어 있다. 펀드 신설로 젊은 펀드의 표본 유입이 꾸준하였던 2009년까지는 평균펀드연령이 55개월 전후에서 정체되었으나, 2010년에는 펀드의 평균연령이 상승하였다. 펀드의 자금유출입 추이도 펀드의 신설 추이와 유사한 패턴을 보이고 있다. 2007년 평균 3.87%, 2008년 0.86%의 순유입 증가율을 기록하며 유입액이 유출액을 초과하였으나, 2009년 –0.02%, 2010년 –1.73%로 순유출을 기록하였다. 그 결과 펀드의 평균자산규모는 2008년 6월에는 1,780억원으로 증가하였지만 2010년 6월에는 1,096억원으로 크게 감소하였다. 펀드의 운용보수는 표본기간 동안 큰 변화가 없었다. 판매보수는 2007년 6월 평균 1.78%에서 2010년 6월 1.48%로 약한 하락세를 보였는데, 표본기간 중 판매보수의 적정 수준에 대한 정책적 논란이 계속되어 왔음이 영향을 준 것으로 보인다. 표본의 펀드 중 ‘계열 펀드’의 비중은 대략 79% 수준에서 안정적인 모습을 보여준다.

Note : The numbers are the mean of each variable at the end of June of a year. Numbers in parentheses are standard deviations. Fund Age is in months, TNA (total net asset) is in KRW 100 million. Net Flow, Inflow and Outflow are monthly growth rates. Sales and Management Fees are in percentage.

‘계열 펀드’와 ‘비계열 펀드’ 그룹 사이에는 기초통계량에서 차이가 발견된다. ‘비계열펀드’는 ‘계열 펀드’에 비해 평균연령이 낮고 평균자산규모도 작다. 또 ‘계열 펀드’가 표본기간 중 대체로 양의 순유입액을 기록하였음에 비해, ‘비계열 펀드’는 평균적으로 순유출을 기록한 것으로 나타났다.

이러한 계열 여부에 따른 차이는 과거 성과와 계열 여부를 구분하여 비교한 결과에서도 확인된다.12 <Table 3>은 과거 성과를 기준으로 상위 30%, 중위 40%, 그리고 하위 40%로 구분하고 계열 여부에 따라 순유입자금, 유입자금 및 유출자금을 비교한 표이다. 표에 따르면 펀드자금유출입의 과거 성과와의 관계 및 민감도는 계열 펀드 여부에 따라 차이가 있는 것으로 확인되는데, 순유입자금의 경우 하위 30% 과거 성과의 경우를 제외하고 계열 펀드가 유의하게 큰 값을 나타낸다. 유입자금의 경우 계열과 비계열 펀드의 유의한 차이는 과거 성과 하위 30%에서 관찰되는데, 비계열 펀드의 유입자금이 규모가 큰 것으로 확인되었고 유출자금은 경우 성과와 관계없이 계열 펀드에서 자금의 유출규모가 작게 나타났다.

유입자금과 유출자금에 대해 추정식 (1)을 추정하기에 앞서 기존 연구와의 비교를 위하여 순유입자금을 피설명변수로 하여 추정식 (1)을 회귀분석하였다. 추정 결과는 <Table 4>에 정리하였다. <Table 4>는 세 개의 패널로 구성되어 있는데, 패널 A는 전체 표본에 대한 추정 결과이며, 패널 B와 C는 ‘비계열 펀드’와 ‘계열 펀드’ 표본의 추정 결과이다. 먼저 패널 A에서 ‘과거 성과(Past Return)’와 순유입자금의 관계를 살펴보면, 과거 1년 수익률은 모든 추정에서 통계적으로 양(+)의 영향을 순유입자금에 미치는 것으로 나타났다. 또 ‘상위 성과×과거 성과(High Perf×Past Return)’의 계수는 통계적으로 유의한 양(+)의 값, ‘하위 성과×과거 성과(Low Perf×Past Return)’의 계수는 통계적으로 유의한 음(−)의 값으로 추정되었다. 즉, 과거 성과가 우수한 펀드일수록 순유입 자금의 과거 성과에 대한 민감도가 높고, 반대로 과거 성과가 열위인 펀드일수록 순유입자금의 과거 성과에 대한 민감도가 낮은 것으로 나타났다. 이것은 과거 성과와 순유입자금 사이에 양(+)의 ‘볼록성’ 관계가 있음을 의미하는 것으로서, 미국의 기존 연구(Chevalier and Ellison[1997]; Sirri and Tufano[1998])와 일치하는 것이고, 우리나라의 기존 연구(박영규[2005]; 조성빈⋅신인석[2012])와도 일치한다.

Note : The standard errors are adjusted for serial correlation and heteroskedasticity using Newey-West (1987) lags of order two and are shown in parentheses. *, **, *** denote statistical significance at 10, 5 and 1 percent level, respectively.

Note : The standard errors are adjusted for serial correlation and heteroskedasticity using Newey-West (1987) lags of order two and are shown in parentheses. *, **, *** denote statistical significance at 10, 5 and 1 percent level, respectively.

Note : The standard errors are adjusted for serial correlation and heteroskedasticity using Newey-West (1987) lags of order two and are shown in parentheses. *, **, *** denote statistical significance at 10, 5 and 1 percent level, respectively.

‘펀드연령(Age)’과 순유입자금의 관계도 미국의 기존 연구(Chevalier and Ellison[1997]) 및 우리나라의 기존 연구(조성빈⋅신인석[2012])와 일치하는 관계가 얻어졌다. 펀드연령은 펀드순유입자금과 통계적으로 유의한 음(−)의 관계가 있는 것으로 나타났다. 또한 ‘펀드연령×과거 성과’의 계수 추정치는 음(−)의 값으로 추정되어, 순유입자금의 과거 성과에 대한 민감도는 펀드연령이 낮을수록 높은 것으로 나타났다.

그러나 ‘판매보수’와 순유입자금 사이의 관계는 미국의 기존 연구와는 거리가 있는 결과가 나타났다. ‘판매보수×과거 성과(Sales Fee×Past Return)’ 상호작용 변수가 포함되지 않은 경우, 판매보수는 통계적 유의성은 불분명하지만 순유입자금에 대해 음(−)의 효과를 미치는 것으로 나타났다. 이는 판매보수가 높을수록 펀드로의 순유입이 많아진다는 미국의 연구 결과(Sirri and Tufano[1998]; Barber, Odean, and Zheng[2005]; Bergstresser, Chalmers, and Tufano[2009])와 배치된다. ‘판매보수×과거 성과(Sales Fee×Past Return)’ 상호작용 변수가 포함된 추정에서는 ‘판매보수’ 자체는 순유입자금과 양(+)의 관계를 지닌 것으로 나타났으나, 상호작용 변수는 통계적으로 유의한 음(−)의 관계를 지닌 것으로 추정되었다. 이러한 결과는 과거 성과가 높은 펀드일수록 판매보수의 유입자금에 미치는 양(+)의 효과가 커진다는 Sirri and Tufano(1998)의 분석 결과와는 다르나, 미국의 기존 연구에서 일관되게 보고되고 있는 판매보수의 순유입자금에 대한 양(+)의 효과가 우리나라 표본에서는 발견되지 않는다는 우리나라의 기존 실증 결과(조성빈⋅신인석[2012])와 일치한다.

패널 B와 패널 C에 보고된 ‘비계열 펀드’와 ‘계열 펀드’의 추정 결과를 살펴보면 ‘과거성과’, ‘펀드연령’, ‘펀드규모’ 등의 경우 전체 표본과 정성적으로 다르지 않은 결과가 얻어졌음을 알 수 있다. 이들 변수가 순유입자금에 미치는 효과는 두 펀드그룹 사이에 유의할 만한 차이가 없는 것으로 보인다. 명확하게 차이를 보이는 결과는 ‘판매보수’의 순유입자금에 대한 효과이다. ‘계열 펀드’의 경우 판매보수는 통계적으로 유의하게 순유입 자금에 음(−)의 효과를 미치는 것으로 나타난 반면, ‘비계열 펀드’ 표본에서 판매보수는 양(+)의 효과를 가지는 것으로 확인되었다.13

<Table 5>는 유입자금 증가율을 피설명변수로 하여 추정식 (1)을 추정한 결과를 정리한 것이고, 패널 A, B, C는 각각 전체 표본, ‘비계열 펀드’, ‘계열 펀드’의 추정 결과를 담고 있다. 추정 결과를 개괄적으로 살펴보면, ‘과거 성과’는 유입자금에 대해 양(+)의 볼록성 관계를 보이고 있고, ‘펀드연령’ 및 ‘펀드연령’과 ‘과거 성과’의 상호작용 변수의 계수 추정치는 음(−)인 것으로 나타났다. ‘판매보수’는 ‘계열 펀드’와 ‘비계열 펀드’ 사이에 부호가 다르게 추정되었다.

Note : The standard errors are adjusted for serial correlation and heteroskedasticity using Newey-West (1987) lags of order two and are shown in parentheses. *, **, *** denote statistical significance at 10, 5 and 1 percent level, respectively.

Note : The standard errors are adjusted for serial correlation and heteroskedasticity using Newey-West (1987) lags of order two and are shown in parentheses. *, **, *** denote statistical significance at 10, 5 and 1 percent level, respectively.

Note : The standard errors are adjusted for serial correlation and heteroskedasticity using Newey-West (1987) lags of order two and are shown in parentheses. *, **, *** denote statistical significance at 10, 5 and 1 percent level, respectively.

펀드투자자의 자금유출입 결정에 대한 미국의 연구에는 ‘합리적 투자자의 펀드선택’ 관점의 연구흐름이 있다. 이 관점에 의한 이론모형으로는 Berk and Green(2004), Lynch and Musto(2003), Huang, Wei, and Yan(2007)이 있고, 비록 이론모형을 제시하지는 않았지만 Sirri and Tufano(1998)도 이 관점의 설명을 전제하고 실증분석을 전개하였다. 이들은 펀드매니저의 운용능력에 대한 정보가 불완전한 시장에서 합리적 투자자가 과거 성과를 ‘오류가 혼재되어 있는 신호(noisy signal)’로 활용하여 가장 우수한 펀드매니저를 찾는 과정에서 펀드자금흐름과 ‘과거 성과’, ‘펀드연령’, ‘판매보수’ 등의 사이에 일정한 패턴이 나타나게 된다고 설명한다. 이들에 의하면 ‘과거 성과’와 유입자금 사이에는 양(+)의 관계가 있을 것으로 예측된다. 합리적 투자자는 ‘과거 성과’가 높게 나온 펀드일수록 펀드매니저가 우수할 가능성이 높다고 판단할 것이기 때문이다. 또한 ‘펀드연령’은 유입자금에 대해 각각 음(−)의 관계를 보일 것으로 예측된다. 연령이 낮은 펀드일수록 펀드매니저의 능력에 대한 불확실성이 높고 따라서 자금유출입이 보다 활발할 것이기 때문이다. 특히 ‘펀드연령×과거 성과’의 상호작용 변수는 유입자금에 대해서 음(−)의 관계를 보일 것으로 예측된다. 투자자는 펀드가 운용되기 시작한 이후 축적된 모든 성과정보를 기초로 펀드매니저의 운용능력을 판단한다. 따라서 가장 최근의 ‘과거 성과’가 투자자의 펀드매니저 능력에 대한 판단과 자금유출입에 대한 결정에 영향을 미치는 정도는 과거 성과 정보의 축적이 많지 않은 상태, 즉 펀드의 연령이 저연령인 상태에서 클 것이기 때문이다. 그러므로 <Table 5>의 실증분석 결과 중에서 유입자금 증가율에 대한 ‘과거 성과’의 볼록한 양(+)의 관계, ‘펀드연령’의 음(−)의 관계와 ‘펀드연령×과거 성과’ 상호작용 변수의 음(−)의 관계 등은 ‘합리적 투자자의 펀드선택’ 설명과 일치한다.

그러나 <Table 5>에서 ‘판매보수’와 관련된 추정 결과는 ‘합리적 펀드선택’ 설명과는 어긋난다. Sirri and Tufano(1998)는 판매사는 특히 과거 성과가 우수한 펀드를 중심으로 정보를 제공하려는 유인이 있다고 주장하였다. 과거 성과가 우수한 펀드일수록 판매가 용이하므로, 판매사의 노력 대비 판매성과가 우수할 것으로 기대되기 때문이다. 즉, ‘판매보수×과거 성과’의 상호작용 변수는 펀드유입자금에 양(+)의 효과가 있어야 한다. <Table 5>에서 그 같은 관계는 발견되지 않았다. 반면, 주목되는 것은 ‘판매보수’는 ‘계열 펀드’ 표본에서는 유입자금 증가율에 통계적으로 유의한 음(−)의 효과를 미치는 반면, ‘비계열 펀드’ 표본에서는 양(+)의 값을 지니는 것으로 추정되었다는 점이다.

<Table 5>의 판매보수와 관련된 실증 결과는 최근 등장한 ‘판매사 유인체계’ 연구흐름(Bergstresser, Chalmers, and Tufano[2009]; Christoffersen, Evans, and Musto[2013])과 일맥상통하는 면들이 있다. Bergstresser, Chalmers, and Tufano(2009)는 판매사는 판매보수가 많은 펀드를 판매하지만, 판매사가 권유한 펀드의 운용성과가 우수하지는 않다는 실증 결과를 보고하였다. 이는 판매시장이 투자자의 합리적 선택이 아니라 판매사의 판매 노력에 의해 지배되는 시장임을 시사하는 것으로서, ‘합리적 투자자의 펀드선택’ 설명과는 배치되는 실증이다. 최근 Christoffersen, Evans, and Musto(2013)의 연구는 판매사의 유인체계와 펀드투자 자금흐름의 관계를 최초로 실증분석한 연구인데, 미국의 경우 판매보수에 대한 판매사의 민감도는 ‘비계열 펀드’가 ‘계열 펀드’에 비해 높음을 보고하였다. 이 현상에 대한 이들의 설명은 판매사가 직면한 유인체계의 차이이다. ‘비계열 펀드’의 경우 판매사가 펀드판매로 얻는 이익은 판매보수이다. ‘계열 펀드’의 경우 판매사가 얻는 이익은 복합적이다. 판매보수도 이익의 일부이겠으나, 전체 계열 금융사의 브랜드 이미지 제고 등을 목적으로 자사 펀드 판매 자체를 경영진이 독려할 가능성도 있다. 즉, ‘계열 펀드’의 경우에는 판매보수 이외에 다른 요인들이 판매사의 유인으로 작용한다. 그 결과 ‘계열 펀드’에서 판매보수와 유입자금 증가율 사이의 관계는 ‘비계열 펀드’에서보다 선명하지 않다는 것이다. ‘비계열 펀드’ 표본에서 판매보수의 계수 추정치가 통계적으로 유의한 양(+)의 값을 보인 반면, ‘계열 펀드’ 표본에서는 그렇지 못한 점은 Christoffersen, Evans, and Musto(2013)의 예측과 일치한다.

유출자금 증가율에 대한 추정 결과는 <Table 6>에 정리되어 있다. <Table 6>을 살펴보면 각 변수들의 유출자금 증가율에 대한 효과는 유입자금 증가율의 경우와 크게 다르다. 만일 각 변수들의 효과가 유입자금과 유출자금에 동일하게 영향을 주었다면, 유출자금 추정에서 각 변수의 계수 추정치는 유입자금 추정의 계수 추정치와는 반대 부호를 갖고 있는 것으로 나타났어야 한다. 그러나 상당수 주요 변수는 유출자금에 대해서도 유입자금과 같은 부호의 관계를 갖고 있는 것으로 추정되었다.

Note : The standard errors are adjusted for serial correlation and heteroskedasticity using Newey-West (1987) lags of order two and are shown in parentheses. *, **, *** denote statistical significance at 10, 5 and 1 percent level, respectively.

Note : The standard errors are adjusted for serial correlation and heteroskedasticity using Newey-West (1987) lags of order two and are shown in parentheses. *, **, *** denote statistical significance at 10, 5 and 1 percent level, respectively.

Note : The standard errors are adjusted for serial correlation and heteroskedasticity using Newey-West (1987) lags of order two and are shown in parentheses. *, **, *** denote statistical significance at 10, 5 and 1 percent level, respectively.

먼저 유입자금에 양(+)의 효과를 보였던 ‘과거 성과’는 유출자금을 감소시키는 것이 아니라, 증가(+)시키는 효과가 있거나 별다른 영향이 없는 것으로 나타났다. 일부 추정에서 통계적으로 유의한 양(+)의 계수 추정치가 얻어졌고, 나머지 추정에서는 통계적 유의성이 없는 가운데 추정치의 절댓값은 0에 가깝다. 특히 주목되는 것은 볼록성 관계가 유출자금 추정에서도 발견된다는 점이다. 즉, ‘상위 성과×과거 성과(High Perf×Past Return)’의 계수는 양(+)의 값, ‘하위 성과×과거 성과(Low Perf×Past Return)’의 계수는 음(−)의 값을 갖는 것으로 나타났다. 이 관계는 ‘비계열 펀드’ 표본에서는 보다 명확해서, ‘상위 성과×과거 성과(High Perf×Past Return)’의 계수 추정치가 통계적 유의성을 지닌 것으로 추정되었다.

‘펀드연령’과 ‘펀드규모’의 효과도 유입자금과 동일한 부호인 것으로 나타났다. 모든 표본에서 ‘펀드연령’ 계수 추정치는 통계적으로 유의한 음(−)의 값을 갖고 있어, 펀드연령이 높을수록 유출자금 증가율이 낮아지는 것으로 나타났다. ‘펀드규모’ 역시 유입자금에 대해서는 통계적으로 유의성이 약하지만 양(+)의 관계를 갖고 있었는데, 유출자금 증가율도 펀드규모와 통계적으로 유의한 양(+)의 관계인 것으로 추정되었다.

‘판매보수’는 유입자금 추정의 경우처럼 ‘계열 펀드’와 ‘비계열 펀드’ 사이에 효과가 다른 것으로 나타났다. ‘계열 펀드’의 경우 ‘판매보수’는 높을수록 유출자금의 증가를 억제하는 효과가 있는 것으로 추정되었다. 반면, ‘비계열 펀드’ 표본에서 높은 판매보수는 통계적 유의성은 약하지만 유출자금을 증가시켰다.

이러한 유출자금 추정 결과는 ‘합리적 투자자의 펀드선택’ 관점으로는 설명이 어렵다. 또 ‘판매사의 유인체계’ 관점에 의해서도 설명이 쉽지 않다. 마지막으로 생각할 수 있는 가능성은 ‘행태주의’ 관점에서의 설명이다. Goetzmann and Peles(1997)는 과거 성과와 순유입자금흐름 사이에 존재하는 양(+)의 볼록성 관계를 투자자들의 ‘낙관주의 편의(optimism bias)’로 설명하였다. 최근의 성과를 관찰하고 펀드를 선택한 투자자들은 낙관주의 편의로 인해 자신이 선택한 펀드의 성과가 좋지 않더라도 환매하지 않고 상당기간 투자를 지속하는 경향이 있다는 것이다. 비록 펀드에 직접 적용한 연구사례는 없지만, 개인투자자의 주식투자와 관련되어 수행된 행태재무 관점의 연구들은 펀드에 대해서도 적용이 가능하다. Barber and Odean(2008)은 개인투자자들이 최근 수익률이 높았거나, 거래량이 많았다는 등 ‘주의집중’ 사건이 있었던 주식에 투자하는 경향이 있음을 보고하였다. 또 Shefrin and Statman(1985), Odean(1998), Grinblatt and Keloharju(2001) 등은 주식투자자들이 손실이 발생한 주식은 보유하고 이익이 발생한 주식을 매도하는 ‘처분효과(disposition effect)’ 경향을 보인다는 증거를 제시한 바 있다. ‘낙관주의 편의’ 또는 ‘주의집중효과’를 원용하면 과거 성과와 펀드투자 유입자금흐름 사이에 존재하는 양(+)의 볼록성 관계에 대한 설명이 가능하다. 투자자들이 최근 뛰어난 성과를 보인 펀드에 주의를 집중하게 된 결과로 볼 수 있기 때문이다. <Table 6>에서 유출자금 증가율과 과거 성과 사이의 관계는 ‘처분효과’와 일치한다. 보다 우수한 성과에서 유출자금이 많은 경향이 있다는 것은 합리적 선택 관점에서는 설명이 곤란하지만, ‘처분효과’와는 일치할 가능성이 있다.14

물론 <Table 6>은 ‘처분효과’의 가능성을 시사할 뿐, 처분효과의 검증으로는 미흡하다. 개인의 주식 직접투자를 대상으로 한 Odean(1998)의 ‘처분효과’ 분석과 유사한 검증을 위해서는 무엇보다도 펀드별 자료가 아니라 투자자별 자료가 필요하다. 그리고 이 자료를 근거로 투자자의 환매가 많았던 펀드의 미래 성과가 어떠하였는지를 검사하여야 한다. 본 논문의 분석은 펀드유출입 자료에 의존하고 있으므로 투자자별 분석은 어렵다. 다만, 가능한 분석은 펀드별 미래 성과의 검증이다. <Table 7>은 t시점 펀드를 과거 성과와 해당 시점의 유출량을 기준으로 9그룹으로 나누고, 각 그룹별 펀드의 미래 성과를 구한 것이다. <Table 7>은 과거 성과가 우수한 펀드 중에서 환매가 많았던 펀드는 환매가 적었던 펀드에 비해 유의하게 미래 성과가 높음을 보여준다. 이것은 투자자의 환매 결정이 미래 성과의 예측에 근거한 합리적 판단이 아님을 시사하는 것으로서 ‘처분효과’의 존재를 지지하는 결과이다.

Petersen(2009)은 Fama-MacBeth(1973) 방법은 시계열 상관관계가 높은 자료의 경우 추정 표준오차가 과소 추정 편의(bias)에 노출되는 약점이 있음을 보이면서, 표준오차를 이중클러스터링(double clustering)15 방법으로 조정하여 이 문제를 해결할 수 있다고 지적하였다. 이에 Petersen(2009) 방법론에 의거하여 추정식 (1)을 재추정하였고, 재추정 결과는 <Table 5>, <Table 6>의 추정 결과와 질적으로 동일함을 확인하였다. 또 과거 성과로 시장조정수익률이 아니라 Carhart(1997) 4요인 모형에 의한 위험조정 초과 수익률을 사용하여 추정식 (1)을 재추정하였고, 추정 결과가 시장조정수익률을 사용한 추정 결과와 질적으로 차이가 없음을 확인하였다.16

본 논문은 펀드 유입자금과 유출자금을 구분하여 결정요인을 분석한 연구가 일천한 상황에서, 한국 펀드시장의 자료를 사용하여 각 투자자금흐름의 결정요인을 분석하였다. 특히 ‘계열 펀드’와 ‘비계열 펀드’를 구분하여 분석함으로써 최근 주목되고 있는 판매사의 유인체계 차이가 투자자금흐름에 미치는 효과를 감안하였다. 분석 결과 한국 펀드시장에서 펀드 유입자금흐름과 유출자금흐름의 결정요인은 상이하였다. 과거 성과, 펀드연령, 판매보수 등 각 주요 요인이 유입자금과 유출자금에 미치는 효과는 크게 차이가 있었다. 이러한 본 논문의 분석 결과는 투자자의 펀드선택을 연구하는 데 있어서 기존의 순유입자금 자료를 사용하는 방법론은 상당한 한계가 있음을 보여준다. 유입자금과 유출자금의 결정요인이 대칭적이지 않다면, 순유입자금은 투자자의 펀드선택 결정을 정확하게 보여주는 자료로서의 가치가 반감되기 때문이다.

본 논문의 실증분석 결과에는 합리적 투자자의 펀드선택으로 설명되기에는 정합성이 없는 부분들이 있었다. 유출자금의 추정 결과는 ‘처분효과’의 존재를 시사하고, ‘계열 펀드’와 ‘비계열 펀드’ 사이에 판매보수의 효과가 크게 다른 점은 판매사의 유인체계 차이가 펀드선택시장에 유의한 영향을 미친다는 것을 보여주었다. 이러한 결과는 미국의 기존 연구와 비교할 때, 미국에 비하여 한국의 펀드 투자자금흐름은 행태재무적 의사결정의 성격이 강함을 시사한다. 본 논문의 분석은 미국의 기존 연구에 비해 길지 않은 표본에 의존하였다는 약점이 있다. 또 본 논문의 표본기간은 전체 기간이 길지 않은 가운데, 특별한 시장상황인 세계금융위기 기간이 포함되었다는 특성이 있다. 그러므로 미국과 한국의 펀드투자 행태에 차이가 있는 것으로 나타난 분석 결과가 표본기간의 특수성에 기인하였을 가능성이 상존한다. 과연 본 논문의 분석 결과가 이 같은 표본의 특수성에 의한 것인지, 아니면 근본적인 투자자 행태의 차이를 반영하는 것인지는 후속연구가 필요하다.

Ivkovic and Weisbenner(2009)의 실증 결과는 미국의 자본이득 과세제도로 인해 해석에 있어 다소 복잡한 면이 있다. 미국의 펀드세제는 영국 및 한국과 차이가 있다. 영국과 한국의 경우 펀드투자자가 환매하지 않고 펀드투자를 유지한다 하여도 투자이익에 대한 세금이 매년 원천징수된다. 즉, 환매시점의 선택에 의해 세금을 절약할 수 있는 여지는 없다. 반면, 미국의 경우 ‘과세가능계좌(taxable account)’와 ‘과세이연계좌(tax-deferred account)’의 구분이 있으며, 전자를 통한 펀드투자자금의 경우 환매시점의 손익이 투자자의 다른 금융소득과 합산되어 과세된다. 따라서 투자한 펀드에 손실이 발생한 상태라면 환매를 통해 전체 금융소득을 줄임으로써 세금을 절약하는 것이 가능하다. 후자 계좌의 경우 환매결정과 세금부과는 관계가 없다. Ivkovic and Weisbenner(2009)는 ‘과세가능계좌’를 통한 펀드투자 자금의 경우 과거 성과와 자금유출 사이에 양(+)의 관계가 있지만, ‘과세이연계좌’를 통한 경우에는 유의성이 있는 관계가 나타나지 않는다고 보고하였다. 이들은 ‘과세가능계좌’에서 발견된 양의 관계는 세금절약 유인 때문인 것으로 해석하였다.

우리나라 펀드시장에는 장기보유세금우대형, 장기증권투자신탁, 장기주택마련, 퇴직신탁, 개인연금 등 다양한 목적과 다양한 유형의 세제혜택 펀드가 존재한다. 세제상의 유인은 펀드자금 유출입에 영향을 미칠 가능성이 다분하므로 일반 펀드와는 구분하는 것이 타당하다.

금융감독원, 「기존 펀드의 판매보수 인하 시행」, 보도자료, 2010. 4. 30. 판매보수가 1%가 넘는 기존 펀드의 경우 점진적으로 보수를 인하하여 2013년 5월까지 보수가 1% 이하로 인하되도록 유도하는 조치가 도입되었다.

예를 들어 1년 미만 투자자의 투자금액이 1년을 경과함에 따라 해당 금액이 1년 미만 종류(class)에서 1년 이상~2년 미만 종류(class)로 이동되게 된다. 이때 금융투자협회 자료에서 해당 금액은 ‘1년 미만 종류’의 유출액에 혼합되어 수집된다.

종류형 클래스의 경우 각각의 클래스를 종합하여 포트폴리오와 유사하게 구축하여 분석하는 것도 방법이 될 수 있다. 그러나 이 경우 클래스별로 상이한 보수가 존재할 때 이를 정확하게 반영하는 데 한계가 존재하므로 포트폴리오로 구성하기보다는 개별 펀드자료를 이용하여 분석을 수행하였다.

은행계열 자산운용사 펀드, 증권계열 자산운용사 펀드 이외에도 보험회사 등 기타 금융회사와 계열관계에 있는 자산운용사에 의해 운용되는 펀드들도 ‘계열 펀드’에 추가할 수 있다. 그러나 이에 해당되는 경우는 극소수에 그치며, 금융기업 관련 계열사로 계열사의 범위를 확장하더라도 이하의 실증분석 결과는 정성적으로 변화하지 않는다.

펀드수익률은 먼저 월별 수익률을 기준가격 산정방식과 동일하게 결산이익분배율을 고려한 시간가중 성과측정방식을 적용하여 다음과 같이 계산한 후, 월별 수익률 자료를 기초로 하여 1년 수익률을 계산하였다.

(단, Ri,t : 펀드 i의 t월 수익률, nt : t월 일수, : 펀드 i의 j일 수익률,

: 펀드 i의 j일 수익률,  : j일 기준가,

: j일 기준가,  : j일 분배율.)

: j일 분배율.)

이와 관련하여 본 논문이 사용한 ‘계열 펀드’, ‘비계열 펀드’의 구분방법은 한계가 있다. 앞 절(Ⅱ.1)의 연구자료에서 설명하였듯이 본 논문에서 ‘계열 펀드’는 은행 또는 증권사와 계열관계에 있는 운용사에 의해 운용되는 펀드를 의미한다. 그런데 ‘계열 펀드’의 판매사에는 계열관계가 아닌 증권사 또는 은행도 존재한다. 예를 들어 A자산운용사 펀드로의 자금유출입은 계열관계가 있는 A증권사(또는 A은행)를 통한 자금유출입도 있지만, 비계열 증권사 또는 은행을 통한 부분도 있을 수 있다. 실제로 금융투자협회 홈페이지에 공시된 자료에 의할 때 2008년 6월의 경우, 본 논문의 정의에 따른 ‘계열 펀드’의 판매 금액은 평균 66.75%가 계열 판매사에 의한 것이었고 나머지는 비계열 판매사를 통한 것이었다. 이 점은 ‘계열 펀드’ 표본을 이용한 추정식 (1)의 추정에서 얻어지게 될 계수 추정치는 계열 판매사의 행태를 보여주는 지표로서는 정확성이 미흡하다는 문제가 있음을 시사한다. 판매사가 계열관계 운용사의 펀드를 판매할 경우와 비계열 펀드를 판매할 때의 행태가 다를 수 있다고 가정해 보자. 구체적으로 판매보수에 대한 유입자금 계수의 크기가 계열 펀드 판매사는 a, 비계열 펀드 판매사는 b라고 해보자. 본 논문에서 사용되는 유입자금 자료는 판매사 기준이 아니라 펀드 기준이므로 ‘계열 펀드’ 유입자금을 이용한 추정식 (1)의 추정에서 얻어지는 추정치는 a와 b의 가중평균(계열 판매사를 통한 유입액과 비계열 판매사를 통한 유입액 비중의 가중치)이 될 것이다. 즉, 정확하게 b가 얻어지지는 않는다. 그러나 본 논문의 분석에서도 ‘계열 펀드’와 ‘비계열 펀드’의 계수 크기가 다른지의 여부, 즉 a와 b가 같은지의 여부는 충분히 판단이 가능하다.

본 논문의 분석에 포함된 주식형 펀드의 자산이 금융투자협회에서 발표한 전체 주식형 펀드자산에서 차지하는 비중을 살펴보면 아래의 표와 같다. 2007년

6월 기준의 경우 전체 주식형 펀드자산 대비 31.39%, 2010년 6월 기준은 58.83%이며, 나머지 두 해인 2008, 2009년은 각각 75.43%,

94.80%로 나타난다. 2007년과 2010년의 비중이 상대적으로 낮은 것은 펀드 신설이 비교적 활발해서(특히 2007년의 경우) 12개월 미만

또는 10억원 미만 펀드가 많았기 때문으로 추론된다.

비계열 펀드의 경우(패널 C) 환매 더미가 제외되어 있다. 이는 횡단면 추정 후 시계열 평균을 통해 추정치를 구하는 Fama-MacBeth(1973) 방식을 적용하여 추정하는 데 기인한다. 즉, 횡단면 추정과정에서 일부 시점에 환매 더미가 다중공선성(multicolinearity)에 의해 제외되면, 추정치의 시계열 평균에서 제외되기 때문에 환매 더미가 제외되는 것이다.

추정 결과를 종합하면, 본 논문의 실증분석 결과는 ‘합리적 투자자의 펀드선택’ 이론의 한국의 펀드선택시장에 대한 정합성은 미국에 비하여 낮으며, 상대적으로 ‘행태재무적 펀드선택’ 설명과 ‘판매업자의 유인체계에 의한 펀드선택’ 설명이 적용될 여지가 많음을 시사한다. 그렇다면 자연스럽게 제기되는 의문은 과연 한국 펀드선택시장에서 투자자, 판매사 및 운용사의 행태가 미국 펀드선택시장 참가자의 행태와 다르게 나타나는 원인은 무엇인가 하는 것이다. 한 가지 가능성은 동양과 서양의 투자성향 차이이다. 예컨대 Chui, Titman, and Wei(2010)는 한국, 일본, 대만 등에서 모멘텀(momentum) 효과가 나타나지 않는다는 실증 결과를 보고하면서 이를 ‘개인주의’ 문화의 결여로 해석한 바 있다.

이중 클러스터링(double clustering) 표준오차 조정방법에 대한 논의는 Cameron, Gelbach, and Miller(2006), Thompson(2011) 등을 참조하라.

, & . (2008). All That Glitters: the Effect of Attention on the Buying Behaviour of Individual and Institutional Investors. Review of Financial Studies, 21, 785-818, https://doi.org/10.1093/rfs/hhm079.

, , & . (2005). Out of Sight, Out of Mind: The Effects of Expenses on Mutual Fund Flows. Journal of Business, 78, 2,095-2,119, https://doi.org/10.1086/497042.

, , & (2009). Assessing the Costs and Benefits of Brokers in the Mutual Fund Industry. Review of Financial Studies, 22, 4,129-4,156, https://doi.org/10.1093/rfs/hhp022.

, & (2004). Mutual Fund Flows and Performance in Rational Markets. Journal of Political Economy, 112, 1,269-1,295, https://doi.org/10.1086/424739.

(1997). On The Persistence of Mutual Fund Performance. Journal of Finance, 52, 57-82, https://doi.org/10.1111/j.1540-6261.1997.tb03808.x.

, & . (1997). Risk Taking by Mutual Funds as a Response to Incentives. Journal of Political Economy, 105, 1,167-1,200, https://doi.org/10.1086/516389.

, , & (2010). Individualism and Momentum around the World. Journal of Finance, 65, 361-392, https://doi.org/10.1111/j.1540-6261.2009.01532.x.

, , & (2002). The Determinants of the Flow of Funds of Managed Portfolios: Mutual Funds vs. Pension Funds. Journal of Financial and Quantitative Analysis, 37, 523-557, https://doi.org/10.2307/3595011.

, & (1973). Risk, Return, and Equilibrium: Empirical Tests. Journal of Political Economy, 81, 607-636, https://doi.org/10.1086/260061.

, & . (1997). Cognitive Dissonance and Mutual Fund Investors. Journal of Financial Research, 20, 145-158, https://doi.org/10.1111/j.1475-6803.1997.tb00241.x.

, & . (2001). What Makes Investors Trade? Journal of Finance, 56, 589-616, https://doi.org/10.1111/0022-1082.00338.

, , & . (2007). Participation Costs and the Sensitivity of Fund Flows to Past Performance. Journal of Finance, 62, 1,273-1,311, https://doi.org/10.1111/j.1540-6261.2007.01236.x.

(1992). Consumer Reaction to Measures of Poor Quality: Evidence from the Mutual Fund Industry. Journal of Law and Economics, 35, 45-70, https://doi.org/10.1086/467244.

, & . (2009). Individual Investor Mutual Fund Flows. Journal of Financial Economics, 92, 223-237, https://doi.org/10.1016/j.jfineco.2008.05.003.

, & . (2012). Investor Reaction to Mutual Fund Performance: Evidence from UK Distribution Channels. Journal of Financial Research, 35, 425-450, https://doi.org/10.1111/j.1475-6803.2012.01323.x.

, & (2010). Non-linear Dynamic Relations between Equity Returns and Equity Fund Flow: Korean Market Empirical Evidence. Asia-Pacific Journal of Financial Studies, 39, 139-170, https://doi.org/10.1111/j.2041-6156.2010.00007.x.

, , & . (2004). Family Values and the Star Phenomenon: Strategies of Mutual Fund Families. Review of Financial Studies, 17, 667-698, https://doi.org/10.1093/rfs/hhg054.

, & (1987). A Simple, Positive Semi-definite Heteroskedasticity and Autocorrelation Consistent Covariance Matrix. Econometrica, 55, 703-708, https://doi.org/10.2307/1913610.

. (2009). Estimating Standard Errors in Finance Panel Data Sets: Comparing Approaches. Review of Financial Studies, 22, 435-480, https://doi.org/10.1093/rfs/hhn053.

, & . (1985). The Disposition to Sell Winners Too Early and Ride Losers Too Long: Theory and Evidence. Journal of Finance, 40, 777-790, https://doi.org/10.1111/j.1540-6261.1985.tb05002.x.

, & . (1998). Costly Search and Mutual Fund Flows. Journal of Finance, 53, 1,589-1,622, https://doi.org/10.1111/0022-1082.00066.

Simple Formulas for Standard Errors That Cluster by Both Firm and Time. Journal of Financial Economics, 99, 1-10, https://doi.org/10.1016/j.jfineco.2010.08.016.