- P-ISSN 1738-656X

- E-ISSN 2586-4130

In this paper, we test and estimate the stochastic non-fundamental trend in Korean stock market. For this, following Kim (2011), we exploit that the long-run equilibrium stock price may be decomposed into fundamental and stochastic non-fundamental trends (i.e., the sum of dividend innovations and a part that are orthogonal with the dividend innovations) by using the Beveridge-Nelson decomposition and projections. In this VAR construction, there is an error correction mechanism through which stock prices converge to their long-run equilibrium, which also contain the stated stochastic non-fundamental trend as well as fundamental trend. The estimation and test results using yearly data from the Korea (1976-2012) indicated that fluctuations in stock prices during that period can be explained mainly not by the stochastic non-fundamental trend but by the dividend trend. However, during some periods like after Seoul Olympic Games, we may observe the non-fundamental trend affected to the stock price variation

주가, 펀더멘털과 무관한 추세, 베버리지-넬슨 분해, 오차수정모형, Stock Price, Stochastic Non-fundamental Trend, Beveridge-Nelson Decomposition, Error Correction Model

C3, F4

글로벌 금융위기 이후 자산가격, 특히 주가 내에 있는 버블에 대한 연구의 필요성이 강조되고 있다. 이는 주가 등 자산가격이 소비에 영향을 미치고 다시 실물생산과 경기변동에 영향을 미치는 과정에서 중요한 역할을 수행하기 때문이다. 특히 주가 등 자산가격에 버블이 내재되어 있는지의 검증이 중요한데, 펀더멘털과 관련이 없는 요인의 경우 시장심리 변동 등에 따라 갑자기 소멸될 수 있기 때문이다.

한편, 주가 버블에 대한 논의는 그간 주로 발산하는 ‘합리적’ 버블(explosive rational bubble)에 대해 이루어져 왔다. Diba and Grossman(1988a,b) 등 합리적 버블 이론에서는 말기조건(transversality)이 충족되지 않는 상황, 곧 버블이 자기 충족적(self-fulfilling) 성격을 지니는 상황을 강조한다. 여기서 버블이 합리적이라는 것은 시장 참가자가 주가 중 시간 할인된 버블 부분이 장기적으로도 소멸되지 않는 것으로 판단하고 있다는 의미에서이다.1

그러나 버블이 발산한다고 가정하는 것은 주가가 통상적으로 임의보행으로 근사되는 I(1) 확률과정이라는 통계적 검정 결과와 괴리되는 것이다. 이는 주가 버블의 검정에서 대단히 중요한 문제로, Diba and Grossman(1988a,b)에 따르면 만일 주가 버블이 주가가 발산하는 경우에만 존재한다면 대부분의 경우 주가에는 버블이 존재하지 않게 된다.2 이는 말기조건이 충족되지 않으며 이에 따라 버블이 발산과정(explosive process)을 따른다고 가정하는 데서 발생하는 어려움이다.

이와 관련하여 본고는 잘 알려진 공적분 개념에 기초하여 합리적 버블과 개념적으로 유사하지만 주가가 통상적으로 임의보행으로 근사되는 I(1) 확률과정이라는 통계적 검정 결과와도 배치되지 않는 확률적 추세의 개념에 주목하고자 한다. 좀 더 구체적으로 Beveridge and Nelson(1981)에 따르면, I(1)인 주가는 I(1)인 추세 부분과 I(0)인 그 나머지의 순환(cyclical) 부분으로 분해할 수 있다.

다음으로 전통적인 Gordon(1959) 등의 이론을 따른다면 주가를 결정하는 것은 배당(dividend) 등 펀더멘털이다. 이에 따라 만일 배당금 시계열이 I(1)이라면 이론적으로 주가와 배당은 공적분(cointegration) 관계에 있어야 한다. 즉, 주가와 배당의 일정 선형 결합은 I(0)인 시계열이 되는 것이다.

이와 관련하여 본고의 취지를 간단히 설명하면 다음과 같다. 먼저 주가의 장기균형(long run equilibrium)은 배당에 의해 γ를 공적분 계수로 하여 다음과 같이 결정된다.

한편, 위의 식에서 배당금은 기업의 영업수익에 의해 결정되며, 따라서 배당금 중 추세 부분은 다음과 같이 신기술 개발 등에 의해 결정되는 펀더멘털과 이와는 무관한 부분으로 분해된다고 가정한다.

마지막으로 위의 두 식으로부터 ‘주가의 장기균형 중 펀더멘털에 의한 부분’은

로, ‘주가의 장기균형 중 非펀더멘털에 의한 부분’은

와 같이 주어진다.

여기서 ‘주가 중 非펀더멘털 추세’는 펀더멘털과 관련이 없으면서 장기적으로 소멸하지 않는다는 점에서 합리적 버블과 유사성을 갖는다. 이러한 추세의 존재는 경제적으로 주가의 변동성을 펀더멘털 이상으로 크게 하는 요인이 되며, 이는 주가의 영향을 받는 자산 선택의 왜곡을 가져와 투자 등 실물경제에 부정적 영향을 미칠 수 있다. 또한 합리적 버블과 같이 펀더멘털에 의해 결정되지 않는 성격을 가지므로 펀더멘털에만 의존한 주가 예측이 불가능하다. 물론 이 역시 경제의 안정적 성장에 부정적 영향을 끼칠 수 있다. 더욱이 이런 추세는 합리적 버블과 달리 주가가 발산하지 않더라도 존재할 수 있어 보다 자주 주가에 존재할 수 있다. 반면, 배당에 포함되어 있으므로 존재 여부의 검정 및 추정은 어렵다.

본고의 목표는 이러한 주가 중 非펀더멘털 추세의 존재 여부를 우리나라 주가에서 검정하고 추정하는 데 있다. 이를 위한 통계적 방법론은 먼저 통상의 로그변환 주가모형(예: Wu[1997])에서 유추되는 주가⋅배당의 2변수 구조 VAR 모형에 공적분 개념을 도입하는 데서 출발한다. 다음으로 주가⋅배당 두 변수로 이루어진 오차수정모형이 정의되는데, 주가의 장기균형은 배당에 의해 결정되며 이에 따라 장기균형에서 단기적으로 벗어난 주가로 인한 오차는 시간의 흐름에 따라 소멸하게 된다. 이런 이론적 틀에서 非펀더멘털 추세의 추정이 추세와 순환요인을 분해하는 기법에 의해 가능하며, 본고에서는 특히 베버리지-넬슨 분해를 통해 이를 수행한다. 여기서 추정된 非펀더멘털 추세는 주가 펀더멘털과 독립적이라는 점에서 합리적 버블과 유사한 성격을 갖는다.3

분석 모형으로서의 본고의 접근법은 Wu(1997)의 칼만 필터링을 이용한 합리적 버블 추정에서와 같이 배당금구조 충격이 주가구조 충격과 서로 직교(orthogonal)한다는 제한적인 가정4을 필요로 하지 않는다. 이는 본고의 非펀더멘털 추세 및 버블 추세가 펀더멘털인 구조 배당금 충격으로부터 사영(projection)으로 추정되고 따라서 정의상 이 양자는 서로 직교하기 때문이다.

본고는 모두 5개의 장으로 구성되어 있다. 먼저 제Ⅱ장에서는 구조 VAR 모형을 통해 Wu(1997)의 주가모형을 해석⋅설명하고, 제Ⅲ장에서는 주가의 非펀더멘털 추세의 추정 및 검정의 이론적 배경을 소개한다. 제Ⅳ장에서는 우리나라 자료를 통한 실증분석을 제시하며, 끝으로 제Ⅴ장에서는 이러한 결과를 바탕으로 결론 및 시사점을 제시한다.

본 장에서는 합리적 버블을 포함한 표준적인 주가결정모형이 구조 VAR 모형으로 해석될 수 있음을 보인다. 먼저 다음의 표준적인 주가결정에 대한 합리적 기대 선형모형을 고려하자.

여기서 Et는 t기의 시장 참가자들의 이용 가능한 정보에 근거한 조건부 기대치, Pt는 t기의 주가, Dt는 t기의 배당금, r은 투자자의 요구수익률이다. 여기서 방정식 (1)은 주식을 보유하는 데 따른 기대수익률이 투자자의 요구수익률(r)과 같아야 하는 차익거래조건이다.

Blanchard and Watson(1982)에 따르면, 주식은 무비용으로 처분 가능하므로 음의 가격은 불가능하며, 따라서 이론적으로 음의 버블을 배제할 수 있다. 이에 따라 Wu (1997)는 Campbell and Shiller(1987)를 따라 (1)을 로그 선형화한 다음의 모형을 설정한다.

여기서 q는 로그변환 조수익률, 0 < ρ < 1는 주가/(주가+배당금) 비율이며, k =−ln(ρ)−(1−ρ)ln(1/ρ−1), pt = ln(Pt) 및 dt = ln(Dt)이다.

다음으로 차분방정식 (2)의 버블을 제거한 pt의 유일해(forward looking solution)는 다음과 같이 주어지는데,

이는 다음과 같은 말기조건

을 가정한 상태에서 주어진다. 여기서 방정식 (3)은 로그변환 주가가 미래의 로그변환 배당금 흐름의 현재 기대가치임을 나타낸다. 그런데 말기조건이 충족되지 않으면 방정식 (3)은 방정식 (2)의 특수해에 불과한데, 일반해는 다음의 형태를 갖는다.

위의 식 (5)에서 배당금에 의해서 버블 없이 결정되는 부분 을 시장 펀더멘털 해라 부르며, bt는 시장 펀더멘털 외적인 요인에 의해 결정되며 합리적5 버블이라 불린다. 여기서 bt는 다음의 동조적 차분방정식을 만족시킨다.

을 시장 펀더멘털 해라 부르며, bt는 시장 펀더멘털 외적인 요인에 의해 결정되며 합리적5 버블이라 불린다. 여기서 bt는 다음의 동조적 차분방정식을 만족시킨다.

{bt}를 선형과정으로 가정할 때 식 (6)은 다음의 AR(1) 과정으로 나타낼 수 있다.

여기서 ηt는  의 분산을 가지며 독립 동일 분포(i.i.d)를 갖는 오차항이다. 그런데 과정 (7)은 1/ρ > 1로 가정되는 발산하는 과정(I(d); d>1)이다. 여기서 우리는 쉽게

의 분산을 가지며 독립 동일 분포(i.i.d)를 갖는 오차항이다. 그런데 과정 (7)은 1/ρ > 1로 가정되는 발산하는 과정(I(d); d>1)이다. 여기서 우리는 쉽게

임을 보일 수 있다. 따라서 버블이 ‘합리적’이라는 것은 식 (8)과 같이 궁극적으로 가치를 갖는다는 것을 의미하는 것이다. 곧, 버블을 포함한 가격으로 거래하는 행위가 경제적인 의미를 갖는 자기충족적(self-fulfilling) 행위로 ‘합리적’인 것으로 해석된다.

예를 들어 로그변환 배당금이 dt+1 = gdt + ζt+1로 성장(충격 ζt+1는 모든 i(>0)에 대해 Etζt+1 = 0로 가정)하는 것으로 가정6하면  / (1−ρg)dt로 단순화되며, 로그변환 주가 pt는 다시

/ (1−ρg)dt로 단순화되며, 로그변환 주가 pt는 다시

로 주어진다.

한편, Wu(1997)는 로그변환 배당금을 다음과 같이 단위근을 갖는 ARIMA 과정으로 가정한다.

여기서 배당금에 대한 충격 δt는 독립 동일 분포(i.i.d)를 갖는 오차항이다. 다음으로 {bt}를 선형과정으로 가정할 때 식 (7)은 다음과 같이 나타낼 수 있다.

Wu(1997)는 버블을 비관측 상태 벡터로 간주하여 칼만 필터링으로 최우추정하였으며, 버블 충격 ηt는 배당금 충격 δt와 서로 독립(Eδtηt = 0)이라고 가정하였다. 이에 따라 본고에서도 Wu(1997)를 따라 배당금 충격 시계열(δt)을 배당금의 펀더멘털 추세를 구성하는 요소로 간주하여 이를 추정하고, 여기에 바탕하여 배당금의 펀더멘털 추세를 추정하도록 한다.

다음으로 우리는 식 (7), (9), (10)으로 구성된 방정식이 사실상 축약형 VAR임을 보일 수 있다. 이를 위하여 식 (9)로부터

를 얻고 여기에 식 (10)을 대입하고 정리하면 다음 식을 얻는다.

마지막으로 식 (10)과 (12)를 결합하면 zt = (dt,pt)′일 때 다음의 축약형 VAR 모형이 얻어진다.

여기서  이다. 이때 모형 (13)은 다음의 구조 VAR 모형으로 해석될 수 있다.

이다. 이때 모형 (13)은 다음의 구조 VAR 모형으로 해석될 수 있다.

여기서  , II1 ,..., IIp는 자기회귀계수이고

, II1 ,..., IIp는 자기회귀계수이고  로 나타난다. 따라서 구조 VAR 모형의 식별 순서는 배당금→주가 순이 된다.

로 나타난다. 따라서 구조 VAR 모형의 식별 순서는 배당금→주가 순이 된다.

구조 VAR 모형 (13)의 식별과 관련하여 두 가지 논점을 지적할 수 있다. 첫째, 직교조건 Eδtηt = 0이 Wu(1997)의 칼만 필터링 추정의 전제조건이라는 것이다.7 그러나 이는 주가 충격은 배당금 충격으로부터 독립적이어서 무조건 버블을 생성한다는 것을 의미하므로 강한 제약조건이 된다.8 본고의 펀더멘털과 무관한 추세 추정은 이 같은 가정을 필요로 하지 않는다. 둘째, 주가와 이를 설명하는 펀더멘털(배당금) 간에는 이론적으로 공적분 관계가 있음을 가정하여야 한다는 것이다. 장기균형에서 이를 무시하는 것은 모형설정의 오류를 가져올 수 있다.9

위의 예에서 Wu(1997)는 로그변환 배당금 dt만의 ARIMA 과정을 가정하고 있다. 이를 좀 더 일반화하면 모형 (13)으로부터 평균을 제거(demean)한 축약형 VAR 모형을 다음과 같이 나타낼 수 있다.

여기서 Φ1 ,..., Φp는 자기회귀계수,  , Φk = −(IIk+1 + IIk+2 +⋯+IIk+p) 및 vt = (δt , ξt)이다. 여기서 dt는 시차 pt에도 의존하는 내생성을 가질 수 있도록 일반화되었다.

, Φk = −(IIk+1 + IIk+2 +⋯+IIk+p) 및 vt = (δt , ξt)이다. 여기서 dt는 시차 pt에도 의존하는 내생성을 가질 수 있도록 일반화되었다.

다음으로 주가가 pt = γdt + ut와 같이 배당금과 장기 공적분 균형 관계에 있음을 가정하자. 이 경우 VAR 모형 (14)를 다음과 같이 통상적인 오차수정모형(error correction model: ECM)으로 변환하는 것이 가능하다.

여기서 β = (ξγ,1)′는 공적분 벡터로서 Φ = α β′이며, utξ1 = β′ztξ1는 공적분 오차를 나타낸다. 만일 α < 0인 경우, 다른 조건이 동일하다면 시차 주가가 장기균형보다 큰 경우(ptξ1 > γdtξ1)에는 Δpt < 0 이어서 주가는 하락 압력을 받는다. 반대로 시차 주가가 장기균형보다 작은 경우(ptξ1 < γdtξ1)에는 Δpt > 0이어서 주가는 상승 압력을 받는다. 이는 주가가 장기균형으로 수렴하는 오차수정과정이 작동함을 의미한다. 흥미로운 것은 주가 pt의 장기균형 수준 γdt가 (非펀더멘털) 추세를 갖는 경우, 위의 오차수정과정은 버블을 가진 미래 주가에 대한 자기충족적 기대(self fulfilling expectation)와 상응한다는 것이다. 즉, 모형 (15)와 같은 안정성을 가진 ECM의 존재는 투자자들이 (非펀더멘털) 추세를 주가의 장기균형의 일부분으로 간주하는 상태와 연결된다.

그런데 우리의 목표는 우선 로그 배당 시계열 dt의 Beveridge-Nelson 분해를 통해 추세 부분을 발췌하고, 서론에서 제시하였다시피 공적분 관계 pt = γdt + ut를 이용하여 주가의 추세를 발췌하는 데 있다. Beveridge and Nelson(1981)에 따르면 I(1)인 로그변환 주가는 I(1)인 추세 부분 과 I(0)인 그 나머지의 순환(cyclical) 부분으로 구성된다.11 이를 위해서는 dt의 차분, 즉 Δdt를 오차항(et)의 MA 형태로 표현하는 것이 필요하다. 그런데 식 (15)의 ECM 모형은 VAR 형태가 아니라서 이 작업이 용이하지 않다.

과 I(0)인 그 나머지의 순환(cyclical) 부분으로 구성된다.11 이를 위해서는 dt의 차분, 즉 Δdt를 오차항(et)의 MA 형태로 표현하는 것이 필요하다. 그런데 식 (15)의 ECM 모형은 VAR 형태가 아니라서 이 작업이 용이하지 않다.

이를 감안하여 아래에서는 Kim(2011, 2012)을 따라 오차수정모형을 VAR 모형으로 변환하는 방법을 소개하고자 한다. 이를 위하여 공적분 벡터 β를 列(columns)로 하는 다음과 같은 2×2 비특이 정방행렬을 먼저 정의하기로 하자.

여기서 이 행렬 T를 변수 zt의 좌측에 곱할 경우, 변수 zt는 배당금과 여기에서 결정되는 주가 장기균형과의 괴리를 나타내는 불균형 오차 ut로 구성된 다음과 같은 변수 wt로 변환된다.

여기서 식 (16)의 변환행렬 T를 식 (14)의 VAR 모형의 좌측에 곱하고 또 모형의 자기회귀계수들을 변환하면 변수 zt의 VAR 모형은 변수 wt의 VAR 모형으로 다음과 같이 나타낼 수 있게 된다.

또는

여기서 Ak = TΦkT−1; k = 1, 2,..., p−1 및 ξγt = ξt − γδt, et = Tvt = (δt,ξγt)이며,  이고, Λk = − (Ak+1 + Ak+2 +⋯+ Ak+p)이다. ξγt는 식 (14)의 VAR 모형의 오차항 vt = (δt,ξt)에서 생성되는 것으로 주가에 대한 충격에서 장기균형을 고려(γ만큼)한 배당금 충격에 의해 설명되는 나머지 부분을 나타낸다.

이고, Λk = − (Ak+1 + Ak+2 +⋯+ Ak+p)이다. ξγt는 식 (14)의 VAR 모형의 오차항 vt = (δt,ξt)에서 생성되는 것으로 주가에 대한 충격에서 장기균형을 고려(γ만큼)한 배당금 충격에 의해 설명되는 나머지 부분을 나타낸다.

Kim(2012)은 공적분이 존재하는 경우 위의 식 (17)이 다음과 같이 I(0)인 공적분 오차를 포함한 안정변수 시계열  의 VAR 모형(이하 변환오차수정모형으로 약칭)으로 변환될 수 있음을 보이고 있다.

의 VAR 모형(이하 변환오차수정모형으로 약칭)으로 변환될 수 있음을 보이고 있다.

한편, 위의 식 (18)은 불균형 오차를 피설명변수로 하고 있다는 점에서 Engle-Granger의 오차수정모형과 다르며, 모두 정상인 변수들로만 구성되어 있어 귀무가설 검정 통계량은 표준적인 극한분포를 갖는다.

아래에서는 모형 (14)의 일반화된 구조 VAR 모형에서 非펀더멘털 추세를 정의하고 검정하는 방법을 소개하고자 한다.

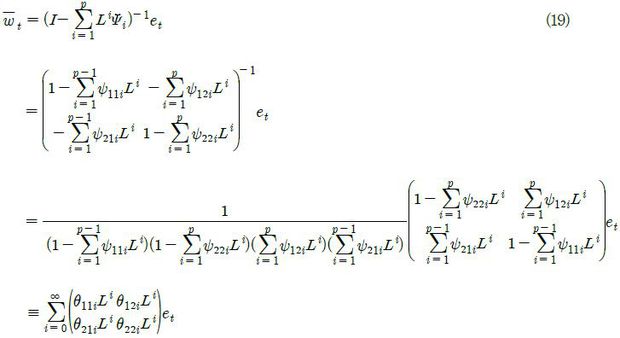

먼저 모형 (18)의 VMA 형태를 유도하기로 한다. 이를 이용하여 dt에 포함된 확률적 추세를 분리하고 이 추세를 다시 dt의 구조 충격 δt에 의한 부분과 이와는 독립적인 부분으로 분해하고자 한다. 먼저 모형 (18)의  는 2×2의 회귀계수를 나타내는데, Kim(2011, 2012)은 변수 Δdt−p 하나만의 계수는 0으로 제약(즉, Ψ11p = Ψ21p = 0)된다는 것을 보여준다. 한편, L을 시차연산자로 정의하면 위의 식 (18)의 MA 모형은 다음과 같이 정의된다.

는 2×2의 회귀계수를 나타내는데, Kim(2011, 2012)은 변수 Δdt−p 하나만의 계수는 0으로 제약(즉, Ψ11p = Ψ21p = 0)된다는 것을 보여준다. 한편, L을 시차연산자로 정의하면 위의 식 (18)의 MA 모형은 다음과 같이 정의된다.

즉, 식 (19)를 통하여 Δdt 를 오차항(et)의 MA 형태로 다음과 같이 표현하는 것이 가능하며, dt의 Beveridge-Nelson 분해가 가능해진다.

최종적으로 임의의 τ기 배당금의 Beveridge-Nelson 분해는 식 (20)으로부터 다음과 같이 정의된다.

여기서 ξγj = ξj − γδj,  ,

,  ,

,  로 정의되며, ητ − η0는 I(0)인 안정적인 시계열이다.

로 정의되며, ητ − η0는 I(0)인 안정적인 시계열이다.

마지막으로 pt = γdt + ut의 공적분 관계에 식 (21)을 삽입하면 τ기 주가의 Beveridge-Nelson 분해는

으로 주어진다. 여기서  로 정의된다. 따라서 주가 분해 (22)는 기본적으로 배당금 분해 (21)에 의해 공적분 관계를 통해 유도됨에 유의하자.

로 정의된다. 따라서 주가 분해 (22)는 기본적으로 배당금 분해 (21)에 의해 공적분 관계를 통해 유도됨에 유의하자.

다음의 과제는 식 (22)의 추세를 배당금에 대한 순전한 구조 충격(δi)에 의한 부분과 이와는 독립적인 나머지 부분으로 분리하는 것이다. 후자의 존재 여부 검정과 추정이 본고의 주된 이론적 목적이며, 이는 통상적인 합리적 버블과 연결지어 고려할 수 있을 것이다.

이를 위하여 식 (22)의 우변항에서 두 개의 추세 부분 중  부분은 다음과 같이 다시 쓸 수 있다.

부분은 다음과 같이 다시 쓸 수 있다.

여기서  은 사영(projection) 계수12 이며 정의상 E(ξγi − Λδi)δi = 0이다. 즉, (ξγi − Λδi)와 δi간의 공분산은 0이다. 만일 정규분포를 가정하고 공분산이 0이라면 두 변수는 독립이 된다는 것은 잘 알려져 있다. 따라서 (ξγi − Λδi)와 δi는 통계적으로 서로 독립이 된다.

은 사영(projection) 계수12 이며 정의상 E(ξγi − Λδi)δi = 0이다. 즉, (ξγi − Λδi)와 δi간의 공분산은 0이다. 만일 정규분포를 가정하고 공분산이 0이라면 두 변수는 독립이 된다는 것은 잘 알려져 있다. 따라서 (ξγi − Λδi)와 δi는 통계적으로 서로 독립이 된다.

다음으로 식 (23)을 식 (22)에 삽입하여 정리하면 다음이 얻어진다.

결국 τ기 주가의 추세는 배당금의 펀더멘털 충격으로 구성된 추세 부분  과 이와는 통계적으로 독립적인 (非펀더멘털) 추세 부분

과 이와는 통계적으로 독립적인 (非펀더멘털) 추세 부분  으로 나누어 표현할 수 있다.

으로 나누어 표현할 수 있다.

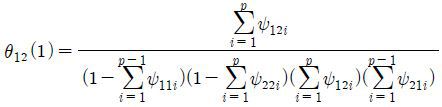

한편, γ ≠ 0을 가정하면 식 (25)에서 θ12(1) = 0인 경우 주가에 非펀더멘털 추세는 존재하지 않는데, 이 조건은 귀무가설  로 쓸 수 있다. 이는 왜냐하면 식 (19)에 의해 다음 식이 성립하기 때문이다.

로 쓸 수 있다. 이는 왜냐하면 식 (19)에 의해 다음 식이 성립하기 때문이다.

이를 좀 더 부연설명하면  는 Ψ12i = 0 for

는 Ψ12i = 0 for  i = 1,...,p이면 성립하는데, 이는 식 (18)에서 시차 불균형 오차 ut−i가 로그배당금 차분 Δdt에 영향을 미치지 못하고 있음을 나타낸다. 즉, 주가의 불균형 오차가 배당의 변화에 영향을 미치지 못하는 것이 ‘주가에 非펀더멘털 추세가 없도록 하는’

충분조건임을 나타낸다. 또한 Δdt는 귀무가설하에서 식 (19)로부터 다음과 같이 쓸 수 있으며, 로그 배당금에 대한 시차 충격들만으로 순수하게 구성될 수 있다.

i = 1,...,p이면 성립하는데, 이는 식 (18)에서 시차 불균형 오차 ut−i가 로그배당금 차분 Δdt에 영향을 미치지 못하고 있음을 나타낸다. 즉, 주가의 불균형 오차가 배당의 변화에 영향을 미치지 못하는 것이 ‘주가에 非펀더멘털 추세가 없도록 하는’

충분조건임을 나타낸다. 또한 Δdt는 귀무가설하에서 식 (19)로부터 다음과 같이 쓸 수 있으며, 로그 배당금에 대한 시차 충격들만으로 순수하게 구성될 수 있다.

다시 말하여 주가에 펀더멘털과 다른 불균형이 존재한다면 이는 주가가 펀더멘털과 괴리된 추세를 가질 소지가 있음을 의미한다. 식 (26)에서는 非펀더멘털

추세를 구성하는 부분인  가 빠져 있다. 그런데 ξγt는 주가에 대한 충격에서 장기균형을 고려 (γ만큼)한 배당금 충격에 의해 설명되는 나머지 부분을 나타낸다. Keynes에 의해 제기13된 사상누각이론(castle-in-the-air theory) 또는 열기이론(fad theory), 곧 투자자들이 내재가치에 근거하여 투자하기보다는

사람들이 미래에 어떤 행동을 보일지(대중심리)를 예측함으로써 투자에 임한다는 이론이 이 부분을 설명할 수 있는 한 가지 예일 것이다.

가 빠져 있다. 그런데 ξγt는 주가에 대한 충격에서 장기균형을 고려 (γ만큼)한 배당금 충격에 의해 설명되는 나머지 부분을 나타낸다. Keynes에 의해 제기13된 사상누각이론(castle-in-the-air theory) 또는 열기이론(fad theory), 곧 투자자들이 내재가치에 근거하여 투자하기보다는

사람들이 미래에 어떤 행동을 보일지(대중심리)를 예측함으로써 투자에 임한다는 이론이 이 부분을 설명할 수 있는 한 가지 예일 것이다.

그러면 귀무가설  은 어떻게 검정할 것인가? 이는 식 (18)의 계수 추정으로부터 가능한데, 식 (18)의 구성 변수들이 모두 I(0)이며 공적분 계수가 초일치성(super-consistency)을

갖기 때문에 통상적인 t-검정을 쓸 수 있다.14

은 어떻게 검정할 것인가? 이는 식 (18)의 계수 추정으로부터 가능한데, 식 (18)의 구성 변수들이 모두 I(0)이며 공적분 계수가 초일치성(super-consistency)을

갖기 때문에 통상적인 t-검정을 쓸 수 있다.14

본 장에서는 우리나라의 1970년대 중반 이후 자료를 이용하여 주가 추세 부분 중 펀더멘털과 관련이 없는 부분의 존재 여부를 검정하고 이를 추정하여 보았다. 주가지수는 KOSPI, 배당금은 이충언(1999) 등을 따라 시가총액과 배당수익률을 곱하여 산출15 하였으며, 분석기간과 주기는 외환위기 직후인 1976년에서 2012년까지 연간(37개)이다. 자료원은 한국은행 경제통계시스템(http://ecos.bok.or.kr/)이다.

한편, 소비자물가지수로 나누어준 실질 주가지수와 배당금 두 변수는 모두 로그변환 후 평균을 제거한 후 사용하였다. 단위근 검정을 위한 ADF 검정 통계량은 배당금 −0.043, 주가 −2.050으로 모두 5% 유의수준에서 ‘단위근의 존재’를 기각할 수 없었다. VAR 모형의 차수 선정을 위하여 AIC 및 SIC 정보기준을 <Table 1>과 같이 계산하였다. 그 결과 1 또는 2가 선정되었으며, 누락변수 편의(omitted variable bias)를 감안하여 보수적으로 2를 선택하였다.

[Figure 1]은 차수가 2인 경우 축약형 VAR 모형의 충격 시계열을 나타내는데, 펀더멘털을 나타내는 배당금의 경우 2000년대 초의 (벤처) 호황기 중에는 높은 양(+)의 충격을, 글로벌 금융위기 직후인 2009년 중에는 높은 음(−)의 충격을 보이고 있다. 본고에서 이 배당금 충격 시계열은 Wu(1997)를 따라 배당금 충격 시계열(δt)의 추정치로 사용된다.

<DIVIDEND: log dividend, KOSPI: log stock price>

한편, 배당금 충격은 비교적 안정적인 데 비해 주가 충격은 큰 변동성을 보이고 있다. 이는 배당금→주가 방향의 충격 전파과정에서 주가에 배당금 충격과 괴리된 심리적 요인 등에 의한 추가 충격 또는 잡음(white-noise)이 포함되어 있을 개연성을 시사한다. 그러나 이는 통계적 검정을 요하므로 후술하기로 한다.

한편, 앞의 제Ⅲ장에서는 주가와 이를 결정하는 펀더멘털로서의 배당금 간의 공적분 관계를 전제하고 이론을 제시하고 있다. 이는 물론 후술할 공적분 검정을 요하는 명제이지만 먼저 그래프로 확인하기 위해 로그 배당금과 로그 주가지수 시계열을 나타낸 [Figure 2]를 보면 서로 연동되어 움직이고 있어 서로 공적분 관계에 있을 가능성을 유추할 수 있다.

<DIVIDEND: log dividend, KOSPI: log stock price>

다음으로 VAR 모형의 차수를 달리하며 주가지수와 배당금 간 Johansen 공적분 검정을 실시한 결과, <Table 2>에서 보듯 모형 차수가 1인 경우 Trace 검정과 Max-Eigen 검정 모두 ‘공적분 벡터가 존재하지 않는다는 귀무가설’을 20% 유의수준에서 기각하였다.

Note: p-values for the null hypothesis “H0: Cointegration vector does not exist.”

다음으로 Johansen 검정 결과 공적분의 여부가 불분명함에 따라 공적분에 대한 잔차 검정(residual-based test)을 추가로 실시하였다.

즉, 로그 주가지수를 로그 배당금으로 OLS 회귀한 후의 추정계수  (t값 = 3.622)으로 산출한 추정 잔차

(t값 = 3.622)으로 산출한 추정 잔차  에 대해 ADF 단위근 검정을 실시한 결과, t값이 −2.714(p값: 0.073)로 단위근의 존재를 10% 유의수준에서 기각하고 있다. 이 결과는 주가지수와 배당금 간 공적분의 존재를 지지하는 것이다.

에 대해 ADF 단위근 검정을 실시한 결과, t값이 −2.714(p값: 0.073)로 단위근의 존재를 10% 유의수준에서 기각하고 있다. 이 결과는 주가지수와 배당금 간 공적분의 존재를 지지하는 것이다.

한편, 추정 공적분 오차  를 나타낸 [Figure 3]을 보면 올림픽 이후 1988∼95년의 고도성장기와 2000년대 초의 (벤처) 호황기 중에는 양(+)의 수준을, 글로벌 금융위기 직후인 2009년

중에는 음(−)의 수준을 보이고 있는 것을 확인할 수 있다. 로그 주가지 수의 장기균형을 Engle-Granger 방식대로

를 나타낸 [Figure 3]을 보면 올림픽 이후 1988∼95년의 고도성장기와 2000년대 초의 (벤처) 호황기 중에는 양(+)의 수준을, 글로벌 금융위기 직후인 2009년

중에는 음(−)의 수준을 보이고 있는 것을 확인할 수 있다. 로그 주가지 수의 장기균형을 Engle-Granger 방식대로  로 정의한다면, 이는 2000년대 초의 (벤처) 호황기 중에는 주가가 배당금이 결정하는 장기균형 수준보다 높다는(pt > γdt) 것을 의미하며, 반대로 글로벌 금융위기 직후인 2009년 중에는 주가가 배당금이 결정하는 장기균형 수준보다 낮다는(pt < γdt) 것을 의미한다.

로 정의한다면, 이는 2000년대 초의 (벤처) 호황기 중에는 주가가 배당금이 결정하는 장기균형 수준보다 높다는(pt > γdt) 것을 의미하며, 반대로 글로벌 금융위기 직후인 2009년 중에는 주가가 배당금이 결정하는 장기균형 수준보다 낮다는(pt < γdt) 것을 의미한다.

이는 펀더멘털인 배당금보다 주가가 과민하게 반응하고 있을 개연성을 나타내며, 다음에서는 본격적으로 주가에 非펀더멘털 추세가 존재하지 않는지에 대한 검정을 실시하기로 한다.

다음으로 제Ⅲ장에서 제시한 방법에 따라 ‘주가에 非펀더멘털 추세가 존재하지 않는다는 귀무가설’을 검정할 수 있다. 이는 주가지수의 Beveridge-Nelson

분해를 나타낸 식 (24)에서 θ12(1) = 0인지의 검정을 나타내며, 주가지수에 배당금에 대한 구조 충격의 합 과 통계적으로 독립인 非펀더멘털 추세가 존재하는지에 대한 검정의 의미를 지닌다. 전술하였다시피 이는 로그 배당금의 MA 표현인 식 (19)로부터

과 통계적으로 독립인 非펀더멘털 추세가 존재하는지에 대한 검정의 의미를 지닌다. 전술하였다시피 이는 로그 배당금의 MA 표현인 식 (19)로부터  를 t-검정하는 것으로 확인할 수 있다.

를 t-검정하는 것으로 확인할 수 있다.

이에 따라 귀무가설을  로 설정하고 전 기간에 대하여 Δwt = (Δdt,ut)′의 VAR 모형 (18)을 추정하고 추정계수 합

로 설정하고 전 기간에 대하여 Δwt = (Δdt,ut)′의 VAR 모형 (18)을 추정하고 추정계수 합  을 이용하여 t-검정을 실시하였다. <Table 3>은 VAR 모형의 시차를 달리한 검정 결과인데, p=1과 p=2인 경우 모두 5% 유의수준에서 귀무가설을 기각할 수 없는 것으로 나타났다.

을 이용하여 t-검정을 실시하였다. <Table 3>은 VAR 모형의 시차를 달리한 검정 결과인데, p=1과 p=2인 경우 모두 5% 유의수준에서 귀무가설을 기각할 수 없는 것으로 나타났다.

Note: p-values for the null hypothesis “H0: There is not a non-fundamental trend in KOSPI.”

위의 검정 결과를 보면 非펀더멘털 추세는 존재가 없거나 미약할 것으로 판단된다. 다음은 非펀더멘털 추세가 미약하나마 존재할 것으로 가정하고 추정하는 과정이다. <Table 4>는 VAR 모형 시차 2를 기준으로 식 (18)에서 주어진 모형 추정 결과이다.16

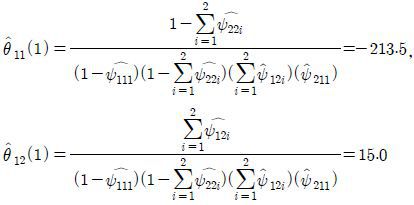

<Table 4>에 따르면 Ψ111 = 0.053, Ψ121 = 0.157, Ψ122 = −0.184, Ψ211 = 0.060, Ψ221 = 0.698, Ψ222 = −0.080이다. 따라서

이다.

다음으로 계수  의 추정치를 구하기 위하여

의 추정치를 구하기 위하여  의 시계열(i = 1, 2, ..., T)을 모형 (18)의 잔차 벡터로부터 구한 후 이를 OLS를 이용하여

의 시계열(i = 1, 2, ..., T)을 모형 (18)의 잔차 벡터로부터 구한 후 이를 OLS를 이용하여  (t값 = −2.003)을 구한다. 이를 이용하여

(t값 = −2.003)을 구한다. 이를 이용하여

와

과 같이 추정한다.17

마지막으로 주가 추세는 다음과 같이 분해된다.18

[Figure 4]는 非펀더멘털 추세와 KOSPI 추이를 함께 나타낸 그래프이다. 전반적으로 非펀더멘털 추세는 주가지수와 같은 방향으로(상관계수: 0.609) 움직이고 있음을 알 수 있다. 특히 올림픽 이후 기간의 경우에는 펀더멘털 추세에 큰 변동이 없는 가운데 非펀더멘털 추세가 주가변동을 견인하고 있음을 볼 수 있다. 또한 주가지수는 펀더멘털 추세보다는 非펀더멘털 추세와 높은 상관성을 보이는 것으로 나타났다(Table 5 참조).

<Non-FUNDAMENTAL_TREND: non-fundamental trend, KOSPI_DEMEAN: demeaned KOSPI>

<FUNDAMENTAL_TREND: fundamental trend, KOSPI_DEMEAN: demeaned KOSPI, GROWRH RATE: GDP growth rate>

마지막으로 펀더멘털 추세는 1990년대를 정점으로 지속적인 하향 추세를 보여 우리경제의 성장률 하락과 관련이 있을 것으로 판단된다. [Figure 6]의 펀더멘털 추세와 경제성장률 간 산포도 역시 양자 간에 정(+)의 관계가 있음을 보여주고 있다.

본고는 글로벌 금융위기 이후 자산가격 버블의 이해에 대한 관심이 높아지고 있는 여건을 감안하여 우리나라 주가에 펀더멘털과 무관한 I(1)인 비정상 확률적 추세가 존재하는지의 여부를 주가와 배당금의 2변수 VAR 모형에서 검정하고 이를 추정하여 보았다. 이 추세는 주가의 합리적 버블을 추정하기 어려운 점을 감안하여 도입한 것으로 공적분 및 오차수정모형을 해석하는 경우 양자 간에 유사성이 있음을 설명한다. 한편, 분석 모형에서 주가와 배당은 모두 I(1)인 시계열이며 서로 Engle-Granger 공적분 관계인 것으로 가정한다. 이런 이론적 틀에서 배당금 충격(펀더멘털)의 추세와 통계적으로 상관관계가 없는 주가 내 추세의 추정이 잘 알려진 Beveridge-Nelson 분해를 통해 가능함을 보인다. 또한 이의 검정은 표준적인 -검정을 통해 쉽게 수행될 수 있음도 보인다. 이러한 추세가 주가에 존재할 경우 일단 발생한 충격은 영구히 지속되며 경제적 영향 역시 항구적일 수 있다. 실증분석에서 1976~2012년 중 연간 실질 KOSPI 지수와 배당 자료를 분석한 결과, 한국 주가에 ‘펀더멘털과 무관한 추세가 존재하지 않는다’는 귀무가설을 기각할 수 없는 것으로 나타났으나, 올림픽 이후 기간의 경우에는 부분적으로 주가변동을 견인하는 것으로 추정된다.

마지막으로 본고의 실증분석 결과를 부동산 및 외환 등 여타 자산가격에 확장 응용하고, Watson(1986)의 지적과 같이 Beveridge-Nelson 분해가 적분 시계열을 추세와 순환 부분으로 나누는 신뢰성 있는 방법이지만 유일한 방법은 아닌 만큼 여타 방법을 통해 본고의 결과를 검증하는 것은 모두 흥미로운 추가 연구과제가 될 것이다.

주가 버블에 관한 중요 연구로는 Shiller(1981), West(1987), Froot and Obstfeld(1991) 등이 있다. 국내 주가의 버블을 추정한 학술지 게재 국내 연구로는 Wu(1997)의 모형을 사용한 이충언(1999)이 있으나 외환위기 전의 자료를 사용하였다는 한계가 있다.

어떤 변수가 I(d)인 확률과정이며 d>1인 경우를 의미한다. 가령 주가가 I(d)인 발산하는 합리적 버블을 포함하고 있다면 주가 역시 I(d)인 확률과정이다. 이는 주가가 I(1)인 확률과정으로 근사된다는 통상적인 관측과 위배되는 것이다.

우리나라 주가의 변동성이 상대적으로 크다는 지적과 관련하여 펀더멘털과 주가 간의 큰 괴리가 변동성의 원인인지도 관심사이다. 그러나 非펀더멘털 추세가 반드시 버블일 필요는 없으며 비관적 장세 전망 등으로 체계적으로 주가를 하락시키는 요인으로 작용할 수도 있다. 자산가격 버블이 다양하게 정의되는 점을 감안하면 非펀더멘털 추세는 자산가격 버블의 한 형태로 판단된다. 물론 이런 형태의 버블이 존재하는가는 본고의 접근처럼 실증적인 문제로 보인다.

Gordon(1959)은 배당금이 Dt+1=(1+h)Dt와 같이 일정률 h로 성장한다고 가정하고 있다. 이 경우 양변에 로그를 취하면 dt+1=ln(1+h)+dt가 성립한다. 따라서 ln(1+h)가 dt에 비해 상대적으로 작은 경우 Gordon(1959)의 가정은 g=1로 우리의 가정과 근사한 것으로 볼 수 있다.

개인적 기준보다는 대중의 입장에서 평균적으로 아름답다고 생각하는 미인을 선택한다는 Keynes(The General Theory of Employment, Interest and Money, 1936)의 미인대회(beauty contest) 비유에서 기인하였다.

미국 등에서 자사주 매입이 배당을 대체해 간다는 주장도 있으나 최도성⋅김성민(2004) 등의 국내 시장에 대한 연구 결과는 이를 기각하고 있어 본고에서는 이를 고려하지 않았다.

, & (1981). A New Approach to Decomposition of Economic Time Series into Permanent and Transitory Components with Particular Attention to Measurement of the Business Cycle. Journal of Monetary Economics, 7(2), 151-174, https://doi.org/10.1016/0304-3932(81)90040-4.

, & (1987). Cointegration and Tests of Present Value Models. Journal of Political Economy, 95(5), 1062-1088, https://doi.org/10.1086/261502.

, & (1988a, September). The Theory of Rational Bubbles in Stock Prices. Economic Journal, 98(392), 746-754, https://doi.org/10.2307/2233912.

(1959). Dividends, Earnings and Stock Prices. Review of Economics and Statistics, 41(2), 99-105, https://doi.org/10.2307/1927792.

. (2012). Stationary Vector Autoregressive Representation of Error Correction Models. Theoretical Economics Letters, 2(2), 152-156, https://doi.org/10.4236/tel.2012.22027.

Macroeconomics and Reality. (1980). Econometrica, 48(1), 1-48, https://doi.org/10.2307/1912017.

(1986). Univariate Detrending Methods with Stochastic Trends. Journal of Monetary Economics, 18(1), 49-75, https://doi.org/10.1016/0304-3932(86)90054-1.

(1987). A Specification Test for Speculative Bubbles. Quarterly Journal of Economics, 102, 553-580, https://doi.org/10.2307/1884217.

(1997). Rational Bubbles in the Stock Market: Accounting for the U.S. Stock-Price Volatility. Economic Inquiry, 35(2), 309-319, https://doi.org/10.1111/j.1465-7295.1997.tb01912.x.

는

는  와 동일하게 N(0, τ2 σ2)의 분포를 한다.

와 동일하게 N(0, τ2 σ2)의 분포를 한다.