A Study on Demand-side Wage Subsidy

Abstract

As the ‘jobless growth’ is developing into a worldwide phenomenon, many countries try to recover a virtuous relationship between the growth and employment using various wage subsidy programs. This study focuses on wage subsidy to employers, labor demand-side wage subsidy for which one can think of two types-a tax credit(a flat wage subsidy) and a social insurance premium exemption(a proportional wage subsidy).

For job creation, Korean government reintroduced a tax credit to small and medium-sized enterprises(SMEs) which have increased their employment level in 2010. But many experts has continuously insisted that it should be replaced with a social insurance premium exemption arguing only a few SMEs benefit from the tax credit as most of them are actually not paying any corporate or general income tax bills. However, as the insurance premium exemption accompanies an increase in the amount of budget with the coverage widen, one cannot confirm its cost effectiveness over the tax credit.

This paper aims to provide a theoretical analysis to derive some formal conditions under which a social insurance premium exemption creates more jobs than a tax credit does given a budget constraint. We show that the former’s dominance over the latter depends on whether there exists a dead zone of social insurance or not. If there does not exist a dead zone, a social insurance premium exemption is more desirable in many cases, whereas one cannot guarantees its dominance over a tax credit if there exists a dead zone. Therefore in order to realize its dominance, the government should minimize a dead zone so that most SMEs effectively benefit from the insurance premium exemption. In addition, applying discriminative exemption rates which reflect each firm’s job conditions such as wage level and labor demand/supply sensitivity, the government try to enhance job creation effect.

Keywords

고용창출, 임금보조, 세액공제, 사회보험료감면, Job Creation, Wage Subsidy, Tax Credit, Social Insurance Premium Exemption

JEL Code

C61, D21, H25, H32, J23

Ⅰ. 연구의 배경 및 목적

경제성장에도 불구하고 고용이 크게 증대되지 못하는 ‘고용 없는 성장(jobless growth)’ 현상이 전 세계적으로 관찰되고 있다. 이러한 여건 변화에 대응하기 위해 서, 정부는 최근 경기침체 시에만 일자리 확충을 위한 임기응변적 정책노력을 기울여 오던 것을 탈피하고, 국정운영 전반에 걸쳐 고용을 보다 적극적이고 명시적으로 고려하기 위한 시도를 꾀하고 있다. 이와 함께 성장-고용의 선순환 관계를 복원하기 위해서는 개별 제도들을 고용친화적으로 설계하고 운용하는 미시적인 정책노력이 반드시 병행되어야 한다.

본 연구는 고용 증대 및 촉진을 위한 재정사업 유형 중에서 노동수요 측면의 임금보조제도에 초점을 맞추어 수행된다. 2010년에 도입한 ‘고용증대세액공제’는 과거 유사 제도(고용증대특별세액공제)에 비하여 공제규모가 3배로 증가되었으며, 수혜대상이 중소기업으로 한정되었다는 특징을 가지고 있다.1) 공제규모 확대는 과거 세액공제 액수가 너무 작아 실 질적인 고용촉진효과가 크지 않았다는 반성에 따라 이루어진 것으로 판단된다. 한편, 국가 전체 고용의 80% 이상을 담당하고 있는 중소기업을 정책대상으로 국한함으로써 사업효과 극대화 및 형평성 제고를 도모한 것도 바람직한 측면으로 평가할 수 있겠다. 그러나 고용증대세액공제에 대해서 다음과 같은 비판이 제기되고 있는 것도 사실이다.

먼저 고용증대세액공제의 정책대상인 중소기업의 상당수가 법인세를 납부하지 않거나 최저한세 적용대상이라는 점을 지적할 수 있다. 이에 따라 대부분의 중소기업에 대하여 실질적 고용유인이 제공되지 못하고 있다. 둘째로 세액공제규모가 고용 1인당 특정액으로 고정되어 있는 것도 제도설계상의 문제점으로 지적되고 있다. 대부분의 나라에서는 임금 혹은 사회보장세의 일정 비율을 감면해주는 형태로 임금보조가 이루어진다는 사실을 예로 들며, 세액공제 액수를 고용 비용에 비례하도록 설정하는 것이 바람직하다는 주장이 제기되고 있는 것이다.

이와 같은 이유를 들어 정액의 세액공제 방식을 사회보험료감면 방식으로 대체함으로써 기업의 고용비용을 실질적으로 줄이고 고용창출효과 제고를 도모해야 한다는 주장이 지속적으로 제기되고 있다. 그러나 이러한 주장은 두 가지 측면에서 균형 잡힌 의견으로 보기 어렵다고 판단된다. 우선 정액보조 방식이 정률보조 방식에 비해 고용유인을 비효율적으로 제공한다는 것에 대한 엄밀한 검토 가 필요하다. 일반적으로 정액세가 상대 가격의 왜곡을 유발하는 정률세보다 효율적인 자원배분을 결과한다는 점을 상기하면,2) 부(負)의 조세로 정의되는 보조금에 대해서도 다른 조건이 같은 한, 정액보조가 정률보조보다 효율적이라는 판단이 타당하기 때문이다. 한편, 세액공제를 사회보험료감면으로 전환하는 경우 고용이 더 많이 창출되더라도, 수혜기업 증가로 인해 예산소요 또한 동시에 증가하는 것이 자명하기 때문에 ‘비용 대비 효과성’ 측면에서 보았을 때 사회보험료감면 방식이 더 우월하다는 결론을 내리는 것은 논리적이지 못한 판단임을 유의해야 한다.

본 연구에서는 위와 같은 고려사항을 염두에 두고 엄밀한 이론분석을 바탕으로 임금보조 방식 간의 비교분석을 수행한다. 임금보조에 대한 선행연구들을 살펴보면, 대부분 실제 운영되었던 개별 임금보조제도의 고용증대효과를 계량적으로 측정함으로써 사업효과를 평가하는 실증 연구 위주로 구성되어 있다.3) 개별 제도에 대한 정량분석에서 벗어나 보다 폭넓은 관점에서 노동시장정책을 분석한 연구들도 존재하지만, 이들 또한 특정 국가를 대상으로 특정 형태(세액공제)의 임금보조제도만을 분석하거나(Bartik[2001]), 세액공제 및 사회보험료감면을 임금보조라는 같은 유형으로 한데 묶어 처리했다는 점에서(Kluve[2006] 및 Card et al.[2009]) 한계를 갖는다.

본 연구는 임금보조 방식을 명시적으로 구분하여 고용증대효과를 엄밀하게 비교․분석한다는 측면에서 선행연구들과 차별성을 갖는다. 먼저 간단한 이론모형을 통하여 정액 임금보조 및 정률 임금보조의 최적화를 시도하고, 분석 결과를 활용하여 세액공제(정액 임금보조)와 사회보험료감면(정률 임금보조)의 고용창출효과를 비교함으로써 정책적 시사점을 도출하고자 한다.

본 연구의 구성은 다음과 같다. 우선 제Ⅱ장에서는 사용자에 대한 임금보조제도의 선진 각국 및 국내 사례를 개관하고, 이 제도의 고용창출효과에 대한 주요 연구들을 소개한다. 제Ⅲ장에서는 정액 및 정률 임금보조에 대한 이론분석을 수행하고, 이의 응용을 통해 어느 조건하에서 사회보험료감면 방식이 세액공제 방식보다 많은 고용을 창출하는가를 살펴본 후, 보다 완화된 가정하에서도 분석 결과가 유효한지 알아본다. 마지막으로 제Ⅳ장에서는 정책적 시사점 및 분석상의 한계점을 정리한다.

Ⅱ. 임금보조 개관

1. 개 요

사용자에 대한 임금보조(wage subsidy), 즉 노동수요 측면의 임금보조는 크게 세액공제 방식과 사회보장세 혹은 사회보험료감면 방식으로 구분된다. 세액공제 방식은 1970년대 초반 미국에서 처음으로 도입한 제도로서, 주로 특정 자격요건을 충족하는 근로자를 고용한 사용자에 대해 임금의 일정 비율만큼을 한시적으로 세액공제해 주는 방식으로 운영된다. 미국의 임금보조형 세액공제는 아래에 소개된 바와 같이 다양한 명칭 및 형태로 변화하면서 각기 상이한 방식으로 한시 운영되고 있는 것이 특징이다. 한편, 사회보장세감면 방식의 임금보조는 유럽 국가들 사이에서 널리 시행되고 있다.

우리나라의 경우에는 고용을 증가시킨 고용주에 대해 고용증가 1인당 특정 액수만큼을 사업소득세 또는 법인세에서 공제해 주는 세액공제 방식이 사용되고 있는데, 2004~05년에 시행되었던 ‘고용증대특별세액공제’와 2010년 3월에 보다 개선된 형태로 도입된 ‘고용증대세액공제’가 대표적인 사례이다.

2. 해외 사례4)

가. 미 국

미국의 전국 규모 임금보조형 세액공제는 WINTC(Work Incentive Tax Credit, 1972~81년), NJTC(New Jobs Tax Credit, 1977~78년), TJTC(Targeted Jobs Tax Credit, 1978~94년) 및 WOTC(Work Opportunity Tax Credit, 1997~2011년) 등 다양한 명칭 및 형태로 운영되어 오고 있다.

임금보조형 세액공제의 최초 형태인 WINTC는 복지수혜자를 대상으로 한 직업훈련 프로그램인 WIN에 참여하고 있는 자를 고용한 기업에 세액공제를 해주는 제도였다. 도입 첫해에는 2년 이상 고용을 조건으로 고용 1인당 $1,000 한도 내에서 연간 임금의 20%를 세액공제해 주었고, 이후에는 1인당 임금의 10%를 기업당 $25,000 한도 내에서 세액공제하되 고용유지기간은 90일로 축소하였다.

1977년 당시 심각한 실업문제를 해결하고자 민간부문 고용증대를 유도하기 위해 2년 기한으로 운영된 NJTC는 고용을 전년도에 비하여 2% 이상 증대시킨 기업에 대해서 임금의 일정 부분(첫해는 50%, 둘째 해는 40%)을 세액공제해 준제도로서 근로자에 대한 특정의 조건을 부여하지 않은 것이 특징이다.

취약계층 고용증대를 위해 NJTC를 대체하여 도입된 TJTC는 장애자, 복지수혜자, 저소득층 청년, 참전용사, 전과자 등을 정책대상으로 한정하여 이들을 90일 이상 혹은 120시간 이상 고용한 기업에 세액공제 혜택을 제공하였다. 초기에는 2년간 세액공제를 해주었으나(첫해 임금의 50%, 이듬해 25%), 1986년 이후에는 고용 첫해에만 세액공제 혜택을 제공하였다(임금의 40%).

WOTC는 1996년 복지개혁 당시 TJTC를 보완하고 보다 직접적인 고용창출효과를 도모하기 위해 새롭게 도입된 제도로서 직업훈련 대상자, 사회보장(TANF) 수급자, 참전용사, 식품권 수급자, 하계 청년인턴 등 취약계층을 대상으로 한다. 이들을 신규로 고용한 기업에 대해 임금의 40%(400시간 이상 고용) 혹은 25%(120시간 이상 고용)만큼 1년 동안 세액공제 혜택을 제공해 주는 것을 원칙으로 한다. 2009년에는 정책대상 유형이 10개에서 12개로 확대되었으며(참전용사실업자 및 청년실업자 추가), 2011년까지 사업이 계속될 예정이다. 세액공제 상한이 수혜대상 유형별로 차등적용되는 것이 특징이다. 현재 WOTC는 TANF 수급자를 대상으로 1998년에 도입된 WWTC(Welfare-toWork Tax Credit)를 포함하는 개념으로 운영되고 있다.

한편, 오바마 행정부는 국제 금융위기의 여파로 두 자릿수 이상으로 뛴 국내 실업률 문제를 해결하고자 새로운 형태의 고용창출 세액공제인 JCTC(job creation tax credit)를 2010년 2월부터 12월까지 한시적으로 도입하였다. 60일 이상 실업상태에 있던 자를 고용한 모든 기업에 대해 신규고용 1인에 대해 사회보장세 6.2%를 감면(최대 $2,480)해 주고 52주 동안 고용을 유지했을 경우에 $1,000를 추가로 세액공제해 준다. 즉, 고용주가 1명을 추가로 고용하고 그 고용을 유지했을 경우에 최대 $3,480의 세액공제 혜택을 얻을 수 있게 된다.

지역별로 운영되었던 제도로 미네소타주의 MEED(Minnesota Employment and Economic Development, 1983~89년) 및 오리건 주의 JOBS PLUS(1993~2005년) 를 들 수 있는데, 특정 취약계층을 신규로 고용한 기업에 대해 6개월 동안 임금의 일부 혹은 전부를 보조해 주었다.

나. 유 럽

핀란드는 2006년부터 사회보험료감면방식을 통한 임금보조를 시행하고 있는데, 54세 이상의 전일제 저임금 노동자(월간 140시간 이상 근무)를 고용한 고용주에 대해 사회보험료를 감면해 주고 있다. 감면액 규모는 임금이 일정 수준을 초과하면 점차적으로 감소하는 구조이다. 이 제도는 저임금 고령자에 대한 노동수요 증대를 목표로 하고 있다.

스웨덴의 경우 특정 계층 고용증대를 위해서 임금보조 방식을 사용하고 있고, 특정 지역 고용증대를 위해서는 사회보험료감면 방식을 채택하고 있다. 57세 이상 또는 2년간 실업상태에 있는 자를 최소 3개월 이상 고용한 고용주에 대해서 는 2년간 임금의 일정 부분을 보조해 준다. 한편, 2002년부터 경제상황이 취약한 특정 지역(스웨덴 북부)의 고용증대를 위해 해당 지역에 거주하는 65세 이상 고령자를 고용한 고용주에게 사회보험료를 10%p 감면해 주고 있다.

독일은 근로능력이 취약한 자를 고용한 고용주에 대해 임금보조를 해주고 있는데, 예를 들어 직업훈련이 필요한 자를 고용하는 경우에는 6개월 동안 임금의 30%를, 구직능력이 취약한 자를 고용하는 경우에는 12개월 동안 임금의 50%를 보조해 주고 있다.

프랑스는 저임금근로자를 고용하는 고용주에게 사회보험료감면 혜택을 제공하고 있다. 최저임금 수준의 근로자를 고용하는 고용주에 대해 임금의 26%만큼 사회보험료를 감면해 준다. 최저임금을 초과하는 경우 사회보험료감면 규모는 43%의 점감률을 적용한다. 이에 따라 최저임금의 1.6배 임금을 받는 근로자를 고용하는 경우에는 감면 혜택이 사라진다.

이 밖에 벨기에, 아일랜드, 포르투갈, 그리스 등 많은 나라에서도 특정 취약계층(장기실업자, 고령실업자, 청년실업자, 장애인실업자, 저임금근로자 등)을 고용한 사용자에 대한 사회보장세감면제도를 운영하고 있다.

다. 소 결

이상에서 살펴본 바와 같이 대부분의 선진국가들은 세액공제, 직접 임금보조, 사회보장세 감면 등의 다양한 방식을 통해 고용주에 대한 임금보조를 해줌으로써 고용증대를 꾀하고 있다. 정책대상은 주로 저임금 취약계층(고령자, 실업자, 장애인 등)에 속하는 근로자를 신규 고용한 기업으로 한정되어 있다.

미국의 경우 1970년대 초반 복지수혜자를 고용한 기업에 대한 세액공제(WINTC)가 도입되었으며, 이후 NJTC, TJTC, WOTC 등 일련의 상이한 제도로 확대·발전되고 있으며, 현재는 취약계층을 신규로 고용한 고용주에 대하여 임금의 일정 부분만큼 세액공제를 제공해 주고 있다.

유럽 국가들의 경우에는 간접적 임금보조 방식인 세액공제보다는 직접 임금보조 방식을 통해 고용증대를 도모하는 국가가 일부 존재하며(스웨덴, 독일 등), 2000년대 들어서면서부터 대부분의 국가에서 사회보장세감면을 통한 고용증대를 꾀하고 있다(핀란드, 스웨덴, 프랑스, 벨기에, 포르투갈, 그리스 등).

3. 국내 사례5)

가. 과거의 세제지원

국내에서 고용증대를 위해 고용주에 대한 세액공제 혜택을 제공한 대표적인 사례로 2004~05년에 시행되었던 ‘고용증대특별세액공제’를 들 수 있는데, 상시 근로자 수를 직전과세연도 수준을 초과하여 유지하는 사용자에 대해 초과 인원 1인당 100만원의 세액공제 혜택을 제공하였다. 소비성 서비스업, 청소년 유해업종 등을 제외한 모든 업종을 대상으로 하였으며, 2004년 7월부터 2005년 12월까지 한시적으로 시행되었다. 이 제도는 사업 효과가 낮아서 세수감소만 초래하였다는 평가를 받고 있다.

나. 현행 세제지원

국제 금융위기의 여파로 국내 고용상황의 침체가 지속되자, 이에 대한 정책처방으로 고용을 증대시킨 중소기업에 대해 세액공제 혜택을 주는 ‘고용증대세액공제’가 2010년 3월부터 시행되고 있다.

중소기업을 대상으로 한 고용증대세액공제는 직전연도 대비 상시근로자 수를 증가시킨 기업에 대해 1인당 300만원까지의 세액공제를 2011년 6월 말까지 제공한다. 세액공제규모는 상시근로자의 경우 300만원이고, 단시간근로자(월 60시간, 주 15시간 이상)의 경우 150만원이다. 세액공제 혜택을 받은 기업은 2년간 상시근로자 수를 유지하여야 한다. 고용증대세액공제의 공제규모는 ‘고용증대특별 세액공제’에 비하여 3배 증가하였으나, 공제대상은 중소기업으로 한정되어 있다. 정부 설명에 따르면, 이는 과거 세액공제 규모가 너무 작아 실질적인 고용증대효과가 미미하였다는 판단에 따라 공제규모를 확대하되, 국가 전체 고용의 80% 이상을 담당하고 있는 중소기업을 정책 대상으로 국한함으로써 사업효과 극대화 및 형평성 제고를 도모하기 위함이다

한편, 정부는 기업들의 투자증대 및 고용창출 유인을 동시에 제공하기 위해 2010년 말 세제개편을 통해 일몰기한이 만료된 ‘임시투자세액공제’를 축소된 형태(공제율을 7%에서 4~5%로 인하)6)로 일몰 연장하면서 ‘고용창출투자세액공제’를 도입하였다. 이 제도는 제조업, 광업, 건설업 등 25개 업종에 대해 설비 관련 투자를 실시한 기업을 대상으로 투자금액 1% 범위 내에서 고용증가 1인당 1,000만원(청년층은 1,500만원)의 세액공제 혜택을 제공한다.

4. 선행연구 개관

임금보조와 관련한 선행연구는 실제로 시행되었던 개별 임금보조제도의 고용증대효과에 대한 실증적 분석 위주로 이루어지고 있는 것으로 판단된다.

먼저 미국 NJTC의 고용증대효과에 대해서 McKevitt(1978)은 30만명(개인사업 고용의 9% 정도), Perloff and Wachter(1979)는 70만명 수준으로 추정하였다. Bishop and Haveman(1979)은 NJTC의 효력이 미치는 15개월 동안 고용이 급격히 증가한 사실을 입증하였고, 전일제보다 파트타임 고용이 더욱 증가하였음을 확인하였다. Bishop(1981)은 건설 및 유통산업을 분석한 결과, 1977~78년 기간 동안 총고용증대효과를 40만(총고용증대의 40%)으로 추정하였다.

TJTC에 대해서는 Martinez et al.(1991)이 저소득층 청년 위주로 소매점 혹은 소규모 식당과 같은 entry-level에서 고용증대효과가 나타났음을 보였고, Hollenbeck and Willke(1991)에 따르면 유색인 남성의 경우 고용증대효과가 유의미하게 나타났으나 나머지에 대해서는 낙인효과로 인해 고용증대효과가 미미한 것으로 나타났다. 한편, Bishop and Montgomery(1991)는 3,500명의 고용주를 대상으로 한 설문조사를 바탕으로 TJTC의 효과를 분석하였는데, 고용증대효과가 청년층에 집중됨을 확인하였다. 미국 노동부(1994)에 의하면, 수혜기업의 90% 이상이 세액공제와 상관없이 고용을 증가시킴에 따라 사중손실이 상당히 크게 나타나고 있다.

현행 WOTC에 대한 대표적인 연구인 Levine(2005)은 GAO가 캘리포니아 및 텍사스 주에서 WOTC의 혜택을 받은 고용주들을 대상으로 2001년에 실시한 설문조사의 분석 결과를 제시하고 있는데, 대부분의 고용주들은 세액공제 혜택을 받 은 이후에도 해당 근로자를 계속 고용하는 경향이 있음을 보였다. 그러나 WOTC의 혜택을 받은 16개 기업을 대상으로 한 분석 결과는 세액공제가 실제로 기업들의 고용과정에 거의 영향을 미치지 않았음을 보여주고 있다.

미국 노동시장정책 전반에 대한 폭넓은 분석을 시도한 Bartik(2001)에 따르면, 임금보조의 순수 고용증대효과는 대략 1/3~2/3 수준이며, 저소득층의 고용 및 소득 증대를 위해서는 전반적으로 노동공급 측면보다 노동수요 측면의 정책이 효과적인 것으로 나타났다.

한편, Kluve(2006)는 미국을 포함한 구미유럽 국가들의 임금보조정책의 효과성을 비교분석한 대표적인 연구로서, 1990년대부터 2000년대 초반까지 수행된 적극적 노동시장정책(ALMP) 관련 실증연구들 에 대한 meta analysis를 통해 정책수단별 사업효과성을 비교·분석하였다. 분석 결과에 따르면, 사업 유형별 효과성이 고용서비스·규제, 임금보조, 직업훈련, 공공 일자리 창출 순으로 나타나는데, 이는 임금보조제도의 고용증대효과가 상대적으로 높음을 시사한다. Card et al.(2009)도 유사한 방법으로 최근의 연구 결과들을 분석한 결과 비슷한 결론을 도출하였다.

Bartik and Bishop(2009)은 최근 미국에서 도입된 JCTC 형태의 세액공제를 제안하고, 이 제도의 고용증대효과 추정치를 제시하였다. 1%의 노동비용 감소는 0.3%의 노동수요를 증대시킨다는 기존 연구 결과를 활용하여 세액공제율을 임금의 15%로 적용할 경우의 고용증대효과를 2010년 280만명, 2011년 225만명 수준으로 추정하였다. 또한 1명의 고용창출을 위해 소요되는 예산소요(세액공제—세수증가)를 2010년 $4,656 및 2011년 $6,301로 추정하였고, 이를 근거로 보다 적극적이고 확장적인 세액공제를 제안하고 있다.

우리나라 임금보조제도의 고용증대효과에 대한 최근의 연구 결과를 살펴보면, 먼저 전승훈(2010)은 노동수요함수 및 탄력성 추정을 바탕으로 고용증대세액공제의 고용창출효과를 분석하였다. 노동수요 탄력성 추정치가 상대적으로 작을 뿐 아니라, 중복지원 배제, 최저한세 적용 등에 따라 실제로 혜택을 받는 기업은 많지 않을 것이므로 고용증대세액공제제도의 고용창출효과가 제한적으로 나타날 것으로 평가하였다. 반면, 장지연 외(2010)는 노동공급의 임금탄력성까지 고려하여 사회보험료감면의 고용효과를 추정하였는데, 100인 미만 사업장의 고용주에 대해 사회보험료를 전액 감면해 줄 경우 저임금근로자의 고용규모가 5.5% 증가할 것이라는 결과를 제시하고 있다.

이론연구로는 기업 간 경쟁에 따른 전치효과(displacement)를 상정한 부분균형 모형을 통해 고용증가 혹은 전체 고용에 대한 임금보조를 비교한 결과, 전자의 비용효과성이 후자보다 높게 나타남을 보인 Knabe(2006)와 프랑스의 저숙련·장기 실업자에 대한 임금보조의 효과를 매칭모형을 토대로 한 시뮬레이션을 통해 살펴본 Bucher(2010) 등이 있다.

이상에서 소개한 바와 같이 대분분의 선행연구들은 개별 임금보조제도의 고용증대효과를 실증적으로 분석하였고, 다양한 방식의 임금보조를 하나의 분석틀안에서 엄밀하게 비교한 이론적 시도는 거의 없는 것으로 파악된다. 아마도 정액보조(세액공제)와 정률보조(사회보험료감면)가 이론적으로 동일하기 때문에 임금보조제도들의 고용효과를 정량적으로 규명하고자 하는 실증분석 위주로 연구가 이루어진 결과인 것으로 파악된다.

본 연구에서는 사용자에 대한 임금보조에 초점을 맞추되 보조방식을 정액 및 정률 두가지로 상정하고 보조방식별로 고용효과가 어떠한 양상으로 나타나는가에 대해 엄밀한 이론분석을 시도함으로써 임금보조정책에 대한 유의미한 시사점을 모색하고자 한다.

Ⅲ. 임금보조 이론분석

1. 기초 이론분석

가. 기본모형

먼저 분석의 단순화를 위해 노동수요 및 노동공급은 직선 형태를 띤다고 가정한다. 노동시장은 유형별로(기업, 업종, 종사상 지위 등) 분리되어 있으며, 개별유형을 편의상 ‘기업’으로 통칭하고 하첨자 i로 표시하기로 한다(i∈{1, ···, n}).

둘째, 임금보조는 고용증가, 즉 추가고용에 대해서만 이루어지며 기업별로 차등보조가 가능하고, 정액보조와 정률보조 두 가지 형태를 띤다고 가정한다. 정액보조의 경우 추가고용 1인당 기업 i에 대해 Ti만큼을 보조해 주며, 정률보조의 경우에는 고용증가 1인당 임금의 τi배만큼을 보조한다.

셋째, 임금보조제도의 정책목표를 고용창출로 상정한다. 이에 따라 최적 임금보조는 주어진 예산제약하에서 고용증가분을 극대화하는 것으로 정의한다.

끝으로 분석에 사용되는 변수들을 아래의 식들과 같이 표기하기로 하자. γi(고용반응계수)는 한 단위의 임금보조가 제공되었을 때 얼마만큼 고용이 창출되는가를 나타내는 변수이다.7) 주의할 점은 γi가 개별 기업의 노동 수요 및 공급곡선 기울기들(αi, βi)과는 역의 관계에 있으며, 해당 기업의 상대적 고용규모와는 정의 관계에 있다는 것이다.

: 고용반응계수

: 고용반응계수

나. 정액 임금보조

정액 임금보조가 시행되면 추가고용 1인당 Ti만큼 임금보조가 이루어지므로 [Figure 1]에 나타난 바와 같이 노동수요 곡선이 Ti만큼 상향 평행 이동하게 된다. 단, 추가고용에 대해서만 보조금이 지급되기 때문에 기존 고용수준 이하에 대해서는 종전의 노동수요곡선상에서 고용이 이루어지므로 새로운 노동수요곡선은 기존 고용수준에서 도약(jump)하는 모습을 띠게 됨을 유의하자.

[Figure 1]에 표시된 바와 같이 노동 수요·공급 곡선 기울기 정의에 따라 임금 보조에 따른 고용창출(ΔLi) 및 개별 기 업에 대한 예산소요(Ci)는 식 (1) 및 (2)와 같이 도출된다.

이상을 바탕으로 임금보조에 대한 최적화 문제를 식 (3)과 같이 나타낼 수 있으며, 최적화를 위한 1계 필요조건은 식 (4)와 같이 도출된다. 이는 예산제약하에서 고용창출 극대화를 위해서는 모든 기업에 대해 동일한 액수만큼의 임금을 보조해 주는 것이 바람직함을 의미한다. 보다 기술적으로 설명하면, 고용창출을 극대화하기 위해서는 비용 대비 효과, 즉 [∂ΔLi/∂Ti] / [∂Ci/Ti] 가 모든 기업에 대하여 동일해야 하는데, 비용 대비 효과가 Ti만으로 표현되기 때문에 최적화 조건을 식 (4)와 같이 간결하게 표현할 수 있는 것이다. 식 (2), (4) 및 예산제약식을 이용하면 최적 정액보조를 식 (5)와 같이 표현할 수 있다. 식 (5)로부터 전체적인 고용반응계수(Σγi)가 높아질수록 최적 정액보조규모가 낮아짐을 알 수 있는데, 이는 상식에 부합하는 분석 결과이다.

다. 정률 임금보조

정률 임금보조의 경우 추가고용 1인당 임금의 τi배가 임금보조로 제공되므로 노동수요곡선은 [Figure 2]에 나타난 바와 같이 시계방향으로 회전하게 된다. 전술한 바와 같이 추가고용에 대해서만 임금보조가 이루어지기 때문에 새로운 노동수요곡선은 기존 고용수준에서 도약하면서 보다 가팔라지는 모습을 띠게 된다.

[Figure 2]에 표시된 바와 같이 노동 수요·공급 곡선 기울기 정의에 따라 식 (6)과 같은 관계가 성립함을 쉽게 보일 수 있으며, 이를 이용하면 임금보조로 인한 개별 기업의 고용창출량(ΔLi)을 식 (7)과 같이 표현할 수 있게 된다. 한편, 식 (6)으로부터 ‘τiωi′ = ΔLi/γi’가 도출되는데, 이것과 식 (7)을 함께 이용하면 개별 기업에 대한 임금보조 총액(Ci)을 식 (8)과 같이 도출할 수 있다.

따라서 임금보조에 대한 최적화 문제를 식 (9)로 표현할 수 있으며, 최적화를 위한 1계 필요조건은 식 (10)과 같이 도출된다. 식 (10)이 의미하는 바는, 정액보조와는 달리 정률보조하에서는 고용반응계수 및 임금수준 차이를 고려하여 기업별로 임금보조율을 차등적용하는 것이 고용창출 극대화에 부합한다는 것이다. 예를 들어 임금수준이 높은 기업에 대해서는 상대적으로 낮은 보조율을 적용해야 한다(ωi > ωj ⇒ τi * < τj*). 고용반응계수와 관련해서는 노동 수요와 공급이 반대의 양상을 보이는데, 수요곡선 기울기가 낮은 기업에 대해서는 보다 높은 보조율을 적용하고 (αi > αj ⇒ τi * > τj*), 공급곡선 기울기가 낮은 기업에 대해서는 상대적으로 낮은 보조율을 적용하는 것이 바람직하다 (βi > βj ⇒ τi * < τj*). 즉, 임금 변화에 따라 노동수요가 더디게 반응하는 기업에 대해서는 상대적으로 높은 보조율을 보장함으로써 고용창출을 촉진하는 것이 적절한 반면, 노동공급이 더디게 반응하는 기업에 대해서는 상대적으로 낮은 보조율을 적용함으로써 예산을 절감하는 것이 효율적이라는 것이다.

라. 최적 정액보조 = 최적 정률보조

이상의 정액 및 정률 임금보조에 대한 이론분석 결과로부터, 우리는 추가적인 제약조건이 없는 한 정액보조와 정률보조는 결국 동일한 결과를 초래함을 입증할 수 있다. 개별 기업에 대한 임금보조 총액을 나타내는 식 (2)와 (8), 그리고 최적 보조액 및 보조율을 위한 조건이 제시된 식 (5) 및 (10)으로부터, 식 (11)을 만족하도록 보조율(혹은 보조액)을 정한다면 정률보조(혹은 정률보조)로도 최적 정 액보조(혹은 최적 정률보조)와 동일한 결과를 달성할 수 있음을 유추할 수 있다.

식 (11)에 나타난 것처럼 정액보조 혹은 정률보조와 상관없이 추가고용 1명당 모든 기업들이 동일한 액수만큼의 임금보조 혜택을 받게 되는데, 이는 정률보조의 경우 기업들의 고용여건 차이에 따라 보조율을 차등적용할 수 있기 때문에 가능한 것이다. 이는 보조율 차등적용이 불가능한 경우, 정률보조를 통해 최적 정액보조의 결과를 얻을 수 없음을 의미한다.

식 (1), (7) 및 (11)로부터 식 (12)와 (13)이 성립하는 것이 자명한데, 이는 두 가지 유형의 임금보조가 동일한 고용창출 효과를 유발함을 의미한다. 식 (12)는 고용반응계수가 높은 기업일수록 고용이 더 많이 창출됨을, 식 (13)은 전체적인 고용반응계수(Σγi)가 높을수록 전체 고용창출규모가 커짐을 의미하고, 이는 상식에 부합하는 결과이다. 이상의 최적화 결과(보조액, 보조율, 고용창출 등)는 기업별 기존 고용규모에 상관없이 결정되는데, 이는 임금보조가 추가고용에 대해서만 이루어진다고 전제했기 때문이다.

2. 이론분석의 응용

가. 임금보조 시행상의 제약조건

이상의 분석 결과를 바탕으로 현행 세액공제와 이에 대한 대안으로 부각되고 있는 사회보험료감면 방식을 비교해 보자.

앞에서 설명한 바와 같이 다른 제약 조건이 없는 경우에는 정액보조의 일종인 세액공제와 정률보조의 하나인 사회보험료감면은 동일한 결과를 초래한다. 그러나 세액공제 및 사회보험료감면 방식을 시행하는 데에는 다음과 같은 추가 제약조건이 존재함을 염두에 두어야 한다.

우선 세액공제의 경우 법인세 납부를 하고 있지 않거나, 최저한세 적용대상 기업에 대해서는 임금보조 혜택이 제공될 수 없음을 유의해야 한다.8) 즉, 모든 기업에 대해 동일한 정액보조가 사실상 불가능하므로 이론상의 최적 임금보조를 구현할 수 없는 것이다.

한편, 사회보험료감면의 경우에는, 최적 임금보조를 달성하기 위해서는 기업별 고용여건을 고려하여 감면비율을 차등적으로 적용해야 하나, 행정 비효율성을 야기할 개연성이 있기 때문에 실제로는 일률적인 감면비율이 적용되고 있다. 또한 사회보험 미가입 근로자를 고용하는 기업은 사회보험료감면 혜택을 받을 수 없게 된다.9)

이하에서는 이러한 현실적 제약조건들을 명시적으로 고려하여 세액공제 및 사회보험료감면 방식 간의 비교·분석을 수행하기로 한다. 세액공제에 대해서는 법인세 납부대상이 아니거나 최저한세 적용대상인 기업이 존재한다고 가정하는 한편, 사회보험료감면에 대해서는 감면비율 차등적용이 불가능한 경우와 감면 혜택을 받지 못하는 기업이 존재하는 경우를 차례대로 분석한다. 분석의 단순화를 위해 두 가지 유형의 기업(군)만을 상정하고(n = 2), 세액공제에 따른 결과와 사회보험료감면에 따른 결과를 각각 상첨자 '와 상첨자 **로 표시하기로 한다.

우선 시행상의 제약조건이 존재하지 않는 이상적인 경우에는 앞의 기초 이론 분석 결과를 그대로 적용할 수 있다. 즉, 모든 기업이 세액공제 혹은 사회보험료 감면 혜택을 받을 수 있고, 개별 기업에 대해 사회보험료감면비율을 차등적으로 적용할 수 있는 경우에는 세액공제, 사회보험료감면 두 방식 모두 동일한 최적화 결과를 달성하게 된다. 즉, 식 (11)~(13)을 적용하면 세액공제와 사회보험료감면의 최적화 결과는 다음의 식 (14) 및 (15)로 표현된다.10)

나. 세액공제

시행상의 제약조건으로 기업 1은 세액공제 혜택을 받을 수 없다고 전제하자(T1 = 0). 그렇다면 기업 2에 대한 임금보조(T2)만 가능하게 되고, 결국 기업 2에 대해서만 예산이 소진될 때까지 세액공제 혜택을 제공할 수밖에 없게 된다( ). 따라서 이 경우의 세액공제 규모 및 고용창출규모는 식 (16) 및 (17)과 같이 간결한 형태로 나타낼 수 있다.

). 따라서 이 경우의 세액공제 규모 및 고용창출규모는 식 (16) 및 (17)과 같이 간결한 형태로 나타낼 수 있다.

다. 사회보험료감면

1) 일률적 감면비율

사회보험료감면 시행상의 제약조건으로 먼저 감면비율을 일률적으로 적용해야하는 경우를 상정해 보자(τ1 = τ2 = τ). 이 경우에도 예산이 소진될 때까지 감면비율을 높이는 것이 최적일 수밖에 없는데, 식 (7) 및 (8)을 적용하면 고용창출규모 및 예산소요를 식 (18) 및 (19)와 같이 도출할 수 있다.

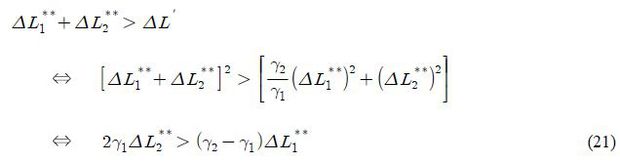

식 (17) 및 (19)로부터 세액공제 및 사회보험료감면의 고용창출규모는 식 (20)과 같은 관계를 가짐을 보일 수 있으며, 이 사실을 활용하면 사회보험료감면이 세액공제보다 더 많은 고용을 창출하는가에 대한 여부를 식 (21)과 같은 단순한 형태로 표현할 수 있게 된다.

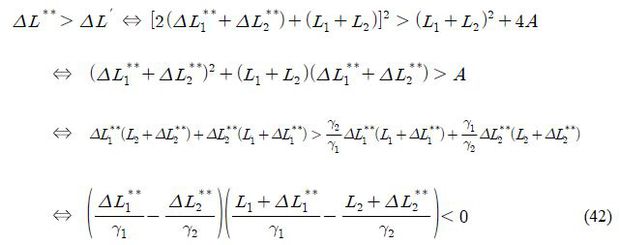

식 (21)을 살펴보면, 사회보험료감면방식이 세액공제 방식보다 일반적으로 우월하다는 사실을 입증할 수 있게 된다. 이를 요약한 것이 [정리 1]이다.

[정리 1]에 따르면, 기업별 고용반응계수와 상관없이 세액공제 혜택을 받지 못하는 기업 1이 지불하는 임금수준이 공제 혜택을 받는 기업 2가 지불하는 임금수준 이하이기만 하면 사회보험료감면방식을 통해 보다 많은 고용을 창출할 수 있게 된다. 세액공제 혜택을 받지 못하는 기업이 상대적으로 낮은 임금을 지불하는 영세기업임을 감안할 때, 이 조건은 쉽게 충족되는 것으로 이해할 수 있다.

[정리 1] 세액공제 혜택을 받을 수 없는 기업이 존재하되 사회보험 사각지대가 존재하지 않는 경우, ‘γ1 ≥ γ2’ 혹은 ‘ω1 ≤ ω2’이면 일률적 감면비율을 적용하더라도 사회보험료감면 방식이 세액공제 방식보다 우월하다(ΔL** > ΔL′).

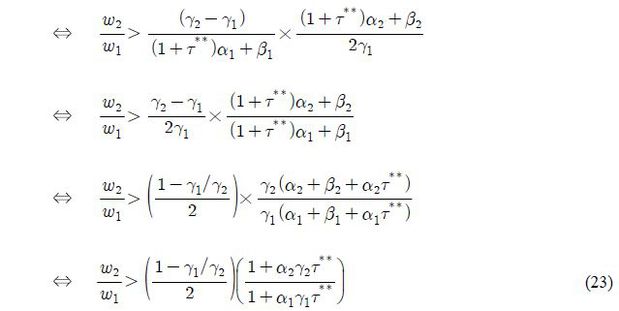

(증명) 우선 ‘γ1 ≥ γ2’이면 식 (21)은 자동적으로 성립함을 쉽게 알 수 있다. 이제 ‘γ1 < γ2 ’라 가정하자. 식 (18)과 식 (7)에 제시된 Fi(·)의 정의식을 활용하면 식 (21)은 식 (22)와 동일함을 보일 수 있고, ‘γi ≡ (αi + βi)−1’을 활용하여 식 (22)를 풀면 식 (23)과 같이 표현된다. 식 (23)의 우변 첫째 항이 1/2 미만인 것과, ‘γi ≡ (αi + βi)−1’로부터 αiγi이 1 이하이므로 둘째 항이 2 미만인 것은 자명하다. 결국 우변 전체는 1 미만이므로 ‘ω1 ≤ ω2’를 만족하면 식 (23)이 성립하게 된다.

(증명 끝)

2) 사회보험 사각지대 존재

사회보험료감면 시행상의 또 다른 제약조건으로 사회보험 사각지대에 놓여 있는 근로자들이 존재하여 이들을 고용하는 기업은 사회보험료감면 혜택을 받지 못하는 경우를 상정해 보자. 이 경우에는 세액공제 수혜 및 근로자의 사회보험 가입 여부를 동시에 고려하여 기업 유형을 2×2 방식으로 구분하여 분석하는 것이 적절하다. 따라서 기업 유형을 하첨자 ij (i, j = 1, 2)로 나타내기로 하고, i = 1인 기업은 세액공제 혜택을 받지 못하고, j = 1인 기업은 사회보험료감면 혜택을 받지 못한다고 가정하자.

세액공제 방식의 경우 정책당국의 선택변수는 (T21, T22)가 되므로 식 (13)을 적용함으로써 고용창출규모를 식 (24)와 같이 표현할 수 있다.

사회보험료감면 방식의 경우에는 정책당국의 선택변수가 (τ12, τ22)로 된다. 먼저 감면비율의 차등적용이 가능한 경우를 살펴보자. 이 경우에도 식 (13)을 적용하면 고용창출규모가 식 (25)로 표현됨을 쉽게 알 수 있다. 따라서 사회보험료감면방식의 우월 여부는 식 (26)과 같이 간결한 형태로 표현할 수 있게 된다.

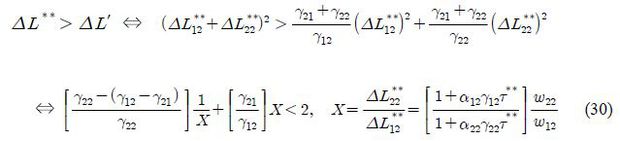

한편, 감면비율을 일률적으로 적용해 야 하는 경우(τ12 = τ22 = τ)에는 식 (18) 및 (19)를 적용함으로써 고용창출규모 및 예산소요를 식 (27) 및 (28)과 같이 나타낼 수 있게 된다. 식 (24) 및 (28)로부터 식 (29)가 성립하므로 사회보험료감면 방식이 세액공제 방식보다 우월하기 위한 필요충분조건을 식 (27)을 활용하여 재구성하면 식 (30)으로 표현할 수 있게 된다.

특기할 만한 사실은 식 (21)과 달리 식 (26)과 (30)은 성립하기가 용이하지 않다는 것이다. 특히 ‘γ12 ≤ γ21’인 경우, 식 (26)뿐만 아니라 식 (30)까지 충족되지 않는다. 왜냐하면 식 (26)은 식 (30)의 필요조건이기 때문이다. 감면비율을 일률적으로 적용할 수밖에 없는 경우에 사회보험료감면이 세액공제보다 우월하기 위해서는, 우선적으로 감면비율 차등적용이 가능한 경우 사회보험료감면이 세액공제보다 우월해야 한다. 다시 말해서, 사회보험료감면 혜택을 받을 수 있지만 세액공제 혜택은 받을 수 없는 기업의 고용반응계수(γ12)가 세액공제 혜택을 받을 수 있지만 사회보험료감면 혜택은 받을 수 없는 기업의 고용반응계수(γ21) 이하이면 사회보험료감면 방식이 세액공제 방식보다 결코 우월할 수 없는 것이다(정리 2).

결과적으로 사회보험료감면이 우월하기 위해서는 최소한 ‘γ12 > γ21’의 조건이 성립해야 하고 이 외에도 추가적인 조건이 충족되어야 하지만, 이를 명확하게 규정하는 것은 매우 쉽지 않은 작업이다. ‘γ12 > γ21’인 경우에는 식 (30) 좌변의 두 계수가 모두 1 미만이다. 따라서 X가 1에 충분히 가깝다면 이 식이 만족되는데, X가 1이 되려면 γ12, γ22, ω12, ω22 등 기업들의 고용여건 관련 파라미터들이 특정 조건을 만족해야 한다. 따라서 사회보험 사각지대가 존재하는 경우, 사회보험료감면이 우월하기 위한 조건을 간결한 형태로 표현하는 것이 불가능하게 된다. [따름정리 2]에는 ‘γ12 > γ21’인 경우에 사회보험료감면이 우월하기 위한 충분조건이 제시되어 있는데, 문제는 이 조건이 그다지 현실적이지 못하다는 점이다.

[정리 2] 세액공제 혜택을 받을 수 없는 기업이 존재하고 사회보험 사각지대가 존재하는 경우, ‘γ12 ≤ γ21’이면 사회보험료감면 방식이 세액공제 방식보다 결코 우월할 수 없다(ΔL** < ΔL′).

(증명) ‘γ12 ≤ γ21’인 경우 식 (25)가 성립하지 않는 것은 자명하고, 식 (30) 좌변의 두 계수 모두 1 이상이므로 식 (30) 또한 충족되지 않는다. 즉,

(증명 끝)

[따름정리 2] ‘γ12 > γ21’인 경우 ‘α12γ12 = α22γ22’ 및 ‘ω12 = ω22’를 만족하면 일률적 사회보험료감면 방식이 세액공제 방식보다 우월하다(ΔL** > ΔL′).

(증명) ‘γ12 > γ21’ 이면 식 (30) 좌변의 두 계수 모두 1 미만이므로, X가 1이면 식 (30) 또한 충족되는데, 이를 위한 충분조건이 위에 제시된 조건들임은 자명하다.

(증명 끝)

라. 소 결

이상에서 살펴본 바와 같이 사회보험 사각지대 존재 여부에 따라 세액공제 방식에 대한 사회보험료감면 방식의 우월 여부는 다른 양상을 띠게 된다. 사회보험 사각지대가 존재하지 않아서 모든 기업들이 사회보험료감면 혜택을 받을 수 있는 경우에는 고용반응계수 혹은 임금수준에 관한 조건들(ω1 ≤ ω2 ) 중 하나만 충족되면 사회보험료감면 방식의 우월성이 보장된다. 특히 두 번째 조건은 일반적으로 성립되므로 사회보험료감면 방식의 고용창출효과가 세액공제 방식의 고용창출효과를 능가한다는 결론을 도출할 수 있게 된다.

그러나 사회보험 사각지대가 존재함에 따라 사회보험료감면 혜택을 받지 못하는 기업이 존재하는 경우에는 고용반응계수에 대한 조건과 임금수준에 관한 조건이 동시에 충족되어야 사회보험료감면방식의 우월성이 보장된다. 즉, 우선적으로 정규직 근로자를 고용하는 영세기업의 고용반응계수가 비정규직 근로자를 고용하는 중견기업의 고용반응계수보다 커야 하고(γ12 > γ21), 추가 조건 또한 만족되어야 한다. 예를 들어 모든 기업에 대해서 정규직 근로자 관련 고용여건이 같아야 한다(따름정리 2 참조).11)

관련 통계를 살펴보면, 사회보험료감면의 혜택을 받게 되는 중소기업 비중이 세액공제 혜택을 받을 수 있는 중소기업 비중보다 큰 것으로 나타난다.12) 그러나 수혜기업의 범위가 크다는 사실만으로 사회보험료감면 방식이 우월하다고 주장하는 것은 타당하지 않다. 왜냐하면 이상의 분석 결과가 보여주듯이, 사회보험료감면 혜택이 세액공제 혜택보다 더 많은 기업에 제공됨으로써 γ12가 γ21보다 설령 큰 값을 취하게 되더라도, 사회보험료감면 우월을 위한 필요조건만 충족되는 것이기 때문이다.

3. 추가 분석

지금까지는 추가고용에 대해서만 임금 보조가 제공되며, 노동 수요 및 공급 곡선이 직선 형태를 띤다고 가정하였다. 첫 번째 가정은 현행 세액공제가 신규 고용 증가에 대해서만 이루어지고 있음을 반영한 것이고, 두 번째 가정은 분석의 단순화를 위한 것이다. 이제 이상의 두 가정들이 완화될 경우 분석 결과가 어떻게 달라지는지 살펴보기로 한다.

가. 전체 고용에 대한 임금보조

1) 기초 이론분석

이제 추가고용을 포함한 전체 고용에 대해 임금보조가 제공된다고 가정하고 기업별 기존 고용량을 Li로 표기하기로 하자. 이 경우 고용창출량(ΔLi)은 이전과 동일하게 결정되지만 예산소요가 다른 형태로 표현됨을 쉽게 짐작할 수 있는데, 정액 임금보조의 경우 기업별 임금보조 총액(Ci)은 식 (31)로 나타낼 수 있다. 이를 활용하면 최적화 필요조건은 식 (32)로 표현된다. 이 조건은 기존 고용수준(Li)에 의해서도 영향을 받는데, 이는 기업별 임금보조 총액이 Li에도 의존하기 때문에 나타나는 결과이다. 최적화 조건에 의하면, 고용창출 극대화를 위해서 정책당국은 기업별 기존 고용량 및 고용반응계수에 따라 기업별 임금보조액(Ti) 을 차등적용해야 한다. 즉, 기존 고용량이 많은 기업에 대해서는 상대적으로 낮은 보조액을 지급함으로써 비용 최소화 를 도모하고(Li > Lj ⇒ Ti* < Tj*), 고용반응계수가 높은 기업에 대해서는 상대적으로 높은 보조액을 보장해 줌으로써 고용창출효과 극대화를 도모하는 것이 바람직하다(γi > γj ⇒ Ti* > Tj*). 이는 개별 기업의 고용여건과 상관없이 동일한 보조액을 지급해 주는 것이 최적이라는 이전 분석 결과와는 다른 결과이다.

한편, 정률 임금보조의 경우에는 기업별 임금보조 총액 및 최적화 필요조건을 식 (33) 및 (34)로 나타낼 수 있다. 이전 분석에서와 마찬가지로 고용창출 극대화를 위해서 정책당국은 보조율을 기업별로 차등적용해야 되는데, 달라진 것은 기존 고용수준도 함께 고려되어야 한다는 점이다. 즉, 기존 고용량이 많은 기업에 대해서는 상대적으로 낮은 보조율을 적용함으로써 비용 최소화를 도모하는 것이 바람직하다(Li > Lj ⇒ τi* < τj*).

이상에서와 같이 전체 고용에 대한 임금보조의 경우, 최적 임금보조제도가 기업별 기존 고용수준이 추가로 고려되어 결정된다는 점에서 이전 분석 결과와는 다른 양상을 띤다. 그런데 최적 정액보조와 최적 정률보조가 동일하다는 명제는 여전히 유효하다. 즉, 식 (32) 및 (34)로부터, 최적 정액(정률)보조가 정해진 상태에서 식 (35)를 만족하도록 기업별 보조율(보조액)을 선택하는 것이 항상 가능하고, 따라서 정률(정액)보조를 통해서도 최적 정액(정률)보조와 동일한 결과를 달성할 수 있음을 유추할 수 있다.

이제 임금보조 시행상의 제약조건으로 우선 일률적인 보조만 가능하다고 가정하자. 즉, ‘Ti = Tj, τi = τj, ∀i ≠ j’. 추가고용에 대해서만 임금보조가 제공되는 경우에는 일률적 정액보조가 일률적 정률보조보다 우월하다는 사실을 쉽게 입증할 수 있었다. 그러나 전체 고용에 대해서 임금보조가 이루어지는 경우에는 정액보조의 우월성이 보장되지 않는다. 왜냐하면 제약조건이 없는 정액보조의 경우 식 (32)에 나타난 바와 같이 기업별로 보조액을 차등적용하는 것이 최적인데 일률적 정액보조하에서는 이것이 태생적으로 불가능하기 때문이다. 따라서 일률적 정률보조가 오히려 더 많은 고용을 창출할 가능성이 생기게 되는 것이다.

이 사실은 식 (36)으로도 유추할 수 있다. 식 (36)은 일률적 정액보조와 일률적 정률보조가 동일한 결과를 유발하기 위한 조건으로 볼 수 있는데, 정액(정률)보조가 정해진 상태에서 식 (36)을 만족하는 보조율(보조액)을 찾는 것은 모든 기업의 고용여건(γ, ω 및 F(·))이 동일하지 않은 이상 불가능하다. 따라서 두 방식 중에서 어느 것이 우월한가를 단정적으로 말할 수 없게 되는 것이다.

2) 세액공제 vs. 사회보험료감면

이제 시행상의 제약조건을 고려하여 세액공제와 사회보험료감면을 비교해 보자. 2절에서와 마찬가지로 각 방식의 최적화 결과를 상첨자 ’와 상첨자 **를 이용하여 표시하기로 하고, 두 개의 기업(군)만 존재한다고 가정하자.

먼저 앞에서와 마찬가지로 두 방식 모두 일률적인 임금보조로만 시행할 수 있다고 가정해 보자(T1 = T2, τ1 = τ2). 식 (31)을 이용하여 T에 대해서 풀면 그 결과는 식 (37)과 같고, 이에 따라 세액공제하에서의 고용창출량은 식 (38)로 표현된다. 한편, 식 (33)을 적용하면 사회보험료감면하에서의 예산제약식을 식 (39)로 나타낼 수 있다. 식 (38) 및 (39)를 이용하면 두 방식하에서의 고용창출량이 식 (40)과 같은 관계를 가짐을 보일 수 있는데, 이를 ΔL′에 대해서 풀면 식 (41)과 같게 된다. 따라서 사회보험료감면의 우월 여부는 식 (42)와 같이 표현된다. 식 (42) 좌변 첫째 항은 최적 사회보험료감면하에서의 고용 1인당 임금보조의 기업 간 차이를 나타낸다. 이것이 0이라면 이는 일률적 사회보험료감면으로도 일률적 세액공제와 똑같은 결과를 유발할 수 있음을 의미한다. 반면에 이 차이가 0이 아니라면 사회보험료감면의 결과와 세액공제의 결과가 달라지게 되는데, 고용 1인당 임금보조의 상대적 크기가 작은 기업의 상대적인 고용규모가 충분히 큰 경우에만 사회보험료감면이 우월하게 되는 것이다. 그 러나 이러한 조건을 사전적으로 보장할 수 없으므로 사회보험료감면의 우월 여부를 단정적으로 말할 수 없게 된다. 결국 앞에서 논의한 바가 확인된 셈이다.

주의할 점은, 추가고용에 대해서만 임금보조가 제공된다고 가정한 이전 분석에서는 일률적 세액공제가 일률적 사회보험료감면보다 항상 높은 고용창출효과를 시현하는 것으로 결론이 났지만, 전체 고용에 대해 임금보조가 이루어지는 경우에는 일정 조건을 만족하는 경우 일률적 사회보험료감면이 일률적 세액공제보다 우월할 수 있다는 것이다.

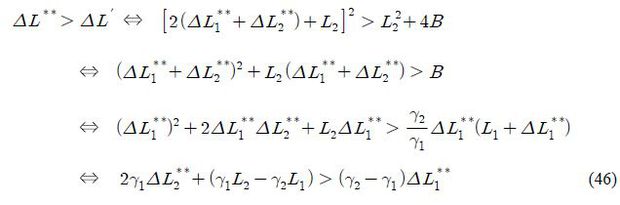

이제 추가 제약조건으로 법인세 미납부 혹은 최저한세 적용으로 인해 세액공제 혜택을 받지 못하는 기업(기업 1)이 존재한다고 가정하자. 이 경우에는 세액공제하의 예산제약식을 식 (43)으로 표현할 수 있다. 따라서 식 (39)를 적용하면 두 방식하에서의 고용창출량이 식 (44)와 같은 관계를 가짐을 보일 수 있다. 이를 ΔL′에 대해서 풀면 식 (45)와 같고, 따라서 사회보험료감면의 우월 여부를 식 (46)으로 나타낼 수 있게 된다. 식 (46)을 식 (21)과 비교해 보면, 전체 고용에 대한 임금보조가 제공되는 경우 사회보험료감면이 세액공제보다 고용창출 측면에서 우월하기 위해서는, 기업별 고용반응계수 및 임금수준과 더불어 기존 고용수준에 대한 조건까지 만족되어야 함을 알 수 있다. 추가고용에 대해서만 임금보조가 제공되는 경우에는 기업 2의 임금수준이 기업 1 이상이기만 하면 사회보험료감면이 세액공제보다 더 많은 고용을 창출하지만, 전체 고용에 대해 임금보조가 이루어진다면 기업 2의 기존 고용규모가 기업 1보다 상대적으로 크다는 추가 조건(L2/γ2 > L1/γ1)이 만족돼야 사회보험료감면의 우월성이 보장된다. 그렇지 않다면 고용창출효과에 비해 오히려 더 많은 예산소요를 유발하기 때문이다.

마지막 제약조건으로 세액공제 혜택뿐만 아니라 사회보험료감면 혜택을 받지 못하는 기업도 존재한다고 가정하자. 이 경우에는 이전 분석에서와 마찬가지로 기업 유형을 2×2 방식으로 구분하여야 한다. 식 (40)을 적용하면 세액공제 및 사회보험료감면하에서의 고용창출량이 식 (47)과 같은 관계를 가짐을 보일 수 있다. 식 (41)~(42)의 추론과정을 활용하면 사회보험료감면의 우월 여부를 식 (48)로 나타낼 수 있게 된다. 식 (48)을 살펴보면, 추가고용에 대해서만 임금보조가 제공되는 경우에 해당하는 식 (21)에 비해 기존 고용수준에 대한 조건이 추가되었다는 점에서 보다 복잡한 형태를 띠고 있음을 알 수 있다. 또한 사회보험 사각지대가 없는 경우에 해당하는 식 (42) 및 (46)에 비해 식 (48)이 충족되기 더 어려우리라는 점을 쉽게 짐작할 수 있다. 결과적으로 전체 고용에 대해서 임금보조가 제공되는 경우에는 기업별 고용반응계수 및 임금수준과 더불어 기존 고용수 준에 대한 조건까지 만족되어야 사회보험료감면의 우월성이 보장되는 것이다.

그럼에도 불구하고, 사회보험료감면방식으로의 전환이 바람직하기 위해서는 사회보험 사각지대를 최소화하는 노력이 긴요하고, 이와 더불어 기업별 고용여건을 반영하여 감면비율을 차등적용함으로써 보다 효과적인 임금보조를 도모할 필요가 있다는 기본 정책방향에는 차이가 없음에 유의하여야 한다.

나. 일반적인 노동 수요 및 공급

이제 노동 수요 및 공급 함수가 [Figure 3]과 같이 직선이 아닌 곡선의 형태를 취한다고 가정하자. 이론분석의 출발점은 고용창출량과 제도 및 고용 여건과 관련된 파라미터들의 관계를 나타내는 식 (1)과 (6)으로 축약된다고 볼 수 있는데, α를 그림에 표시된 직선 AB의 기울기 절대치로 정의하고, β를 직선 AC의 기울기로 정의한다면 이 식들은 여전히 유효하다. 따라서 일반화된 노동 수요·공급 곡선을 상정하더라도 지금까지의 모든 분석 결과는 전혀 변하지 않음을 알 수 있다.

Ⅳ. 결 론

노동수요 측면의 임금보조정책은 선진 각국에서 널리 활용되는 보편적인 정책수단으로서 다양한 형태로 운영되고 있다. 미국에서는 40년 가까운 기간 동안 다양한 명칭하에 상이한 형태의 세액공제제도들이 꾸준히 운영되고 있으며, 유럽을 비롯한 여러 선진국에서도 취약계층을 고용한 기업들에 대해 사회보장세감면을 포함한 다양한 형태의 임금보조를 제공하여 기업의 고용비용을 낮춤으로써 고용증대를 꾀하고 있다.

본 연구에서는 노동수요자에 대한 임금보조와 관련한 이론적 논의를 시도하고, 이를 통해 정책적 시사점을 도출하였다. 연구대상은 기업에 대한 임금보조의 두 가지 대표 유형인 정액 임금보조 및 정률 임금보조로 상정하였다. 임금보조에 대한 기초 이론분석 및 이를 토대로한 세액공제 방식과 사회보험료감면 방식을 엄밀하게 비교분석한 것은 본 연구에서 최초로 시도된 유의미한 작업이라 판단된다.

기초적인 이론분석 결과에 따르면, 정액 임금보조하에서는 모든 기업에 대해 동일한 금액을 보조하는 것이 적절하고, 정률 임금보조의 경우에는 고용반응계수, 임금수준 등의 기업별 고용여건에 따라 보조율을 차등적용하는 것이 타당하다. 다른 제약조건이 없는 상태에서 이와 같은 최적화가 이루어지는 경우, 정액 및 정률 임금보조 모두 기업별 임금보조 총액 및 고용창출량 등에 대해 동일한 결과를 초래한다.

그러나 실제로 시행되고 있는 임금보조는 이론에서의 그것과 상당히 다른 모습을 보이고 있다. 정액 임금보조의 대표적 유형인 세액공제의 경우, 법인세 납부 및 최저한세 적용 여부에 따라 임금보조 수혜가 차별적으로 발생하고, 정률 임금보조의 대표적 유형인 사회보험료감면의 경우에는 기업별 고용여건 차이에 상관없이 일률적인 감면비율이 적용되는 동시에, 사회보험 사각지대가 존재함에 따라 감면 혜택을 받지 못하는 기업이 존재하는 것이 일반적이다.

이러한 점을 염두에 두고 이론분석 결과를 응용하여 세액공제와 사회보험료감면 방식을 비교한 결과, 사회보험료감면의 우월 여부는 사회보험 사각지대 존재 여부에 따라 다르게 나타남이 입증되었다. 즉, 사회보험 사각지대가 존재하지 않아 모든 기업이 감면 혜택을 받을 수 있는 경우에는 사회보험료감면 방식이 우월하나, 그렇지 않은 경우에는 사회보험료감면 방식의 우월성이 보장될 수 없는 것이다.

따라서 사회보험료감면 방식의 우월성을 구현하기 위해서는 먼저 사회보험 사각지대를 최소화함으로써 모든 기업이 감면 혜택을 받을 수 있는 토대를 마련하고, 기업별 고용여건(임금수준, 고용반응계수 등)을 고려하여 감면비율을 차등적용함으로써 최적 임금보조 달성을 도모할 필요가 있다. 사회보험료감면 방식은 고용창출뿐만 아니라, 사회보험 가입유인을 제고시킴으로써 취약계층에 대한 사회안전망 강화에도 기여할 수 있다는 점에서 매력적인 정책수단임을 염두에 둘 필요가 있다.

본 연구의 주요 한계점으로 부분균형 모형을 상정함으로써 특정 기업의 고용 여건 변화가 해당 기업의 노동 수요·공급에만 영향을 미친다고 가정한 것을 들 수 있는데, 향후에는 보다 일반화된 모형을 토대로 이론분석을 수행하는 한편, 다양한 실증분석을 병행함으로써 보다 구체적인 정책적 시사점을 도출할 필요가 있다고 판단된다.

Notes

대기업의 비수도권 투자 및 중소기업의 수도권 과밀권역 외 투자에 대해서는 세액공제율 5%를, 대기업의 수도권 내 성장관리·자연보전권역 투자에 대해서는 임시투자세액공제율 4%를 적용.

(정액보조) 혹은

(정액보조) 혹은 (정률보조)와 일치함. 식 (1) 및 (6) 참조.

(정률보조)와 일치함. 식 (1) 및 (6) 참조.

『국세통계연보』에 따르면, 2007~09년 법인세 납부신고를 한 중소기업 중에서 실제로 법인세를 납부한 기업의 비중은 60% 내외로, 최저한세 적용대상 기업은 7% 내외로 나타나고 있어서 세액공제의 혜택을 받을 수 있는 중소기업 비중이 절반을 조금 넘는(53% 내외) 수준인 것으로 파악된다.

통계청의 『경제활동인구 고용형태별 부가조사』에 따르면, 2010년 8월 기준 중소기업(300인 미만 사업장)에 취업한 임금근로자의 사회보험 미가입률은 국민연금 31.4%, 건강보험 2.9%, 고용보험 37.6%로 나타난다.

법정 사용자 부담 사회보험료율을 si로, 사회보험료감면비율을 σi로 표기하면, τi는 σi/(1+si)로 정의된다. 따라서 사회보험료감면 방식하에서 정책당국의 실제 선택변수는 σi 이나, 종전과 같이 선택변수를 τi로 간주하고 분석하여도 σi = (1+si)τi의 관계를 이용하면 동일한 분석 결과를 얻을 수 있게 된다.

References

HM Treasury. HM Treasury, http://www.hm-treasury.gov.uk.

US Department of Labor. US Department of Labor, http://www.dol.gov.